Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

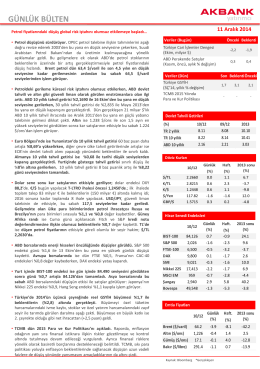

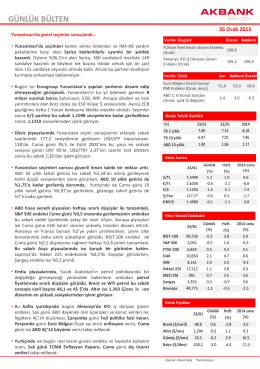

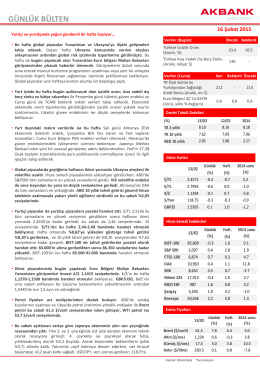

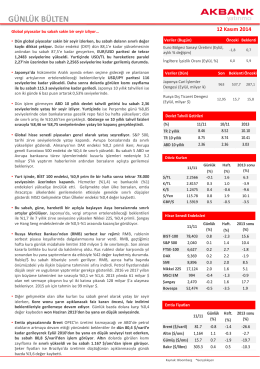

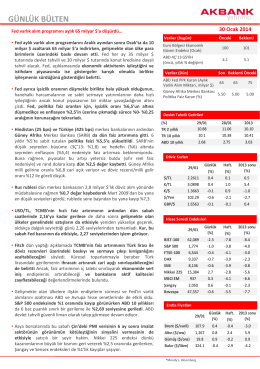

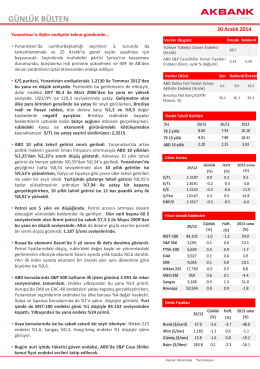

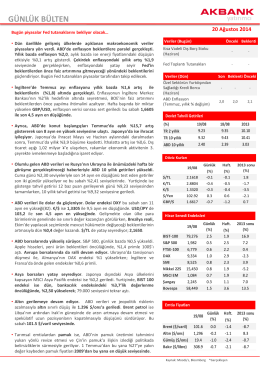

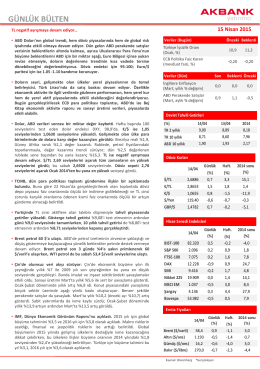

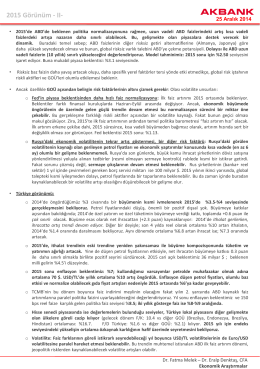

GÜNLÜK BÜLTEN - Akbank Yatırımcı

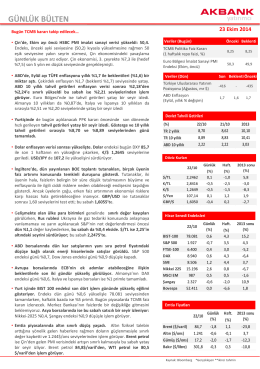

Akbank Yatırımcı 11/12/14

Döviz Piyasalarında Gündem: Gelişmekte Olan

GÜNLÜK BÜLTEN - Akbank Yatırımcı

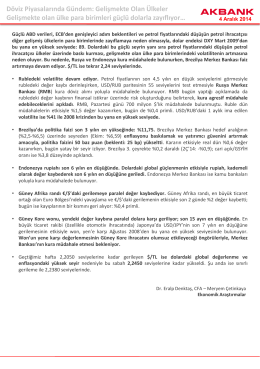

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

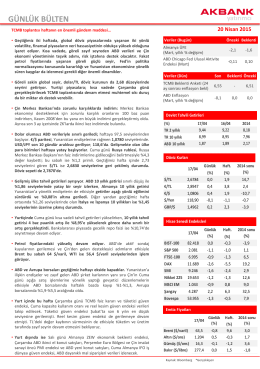

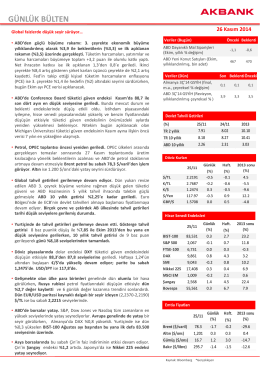

Akbank Yatırımcı 30/12/14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

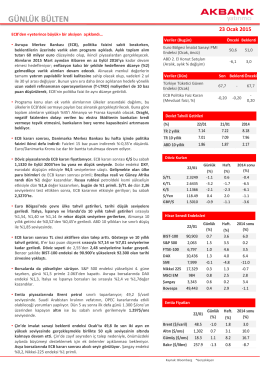

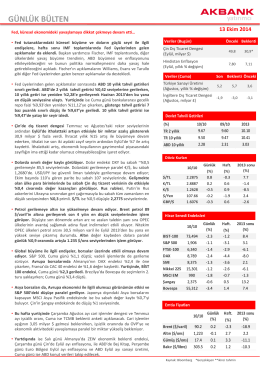

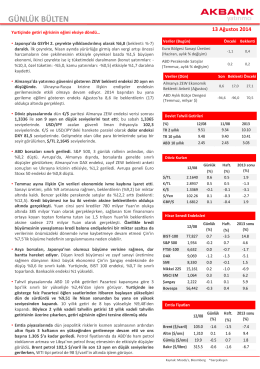

Akbank Yatırımcı 13/08/14

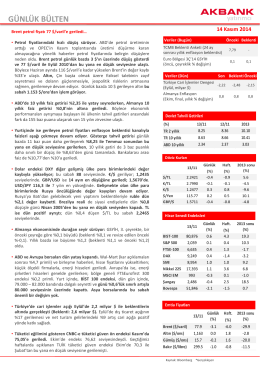

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

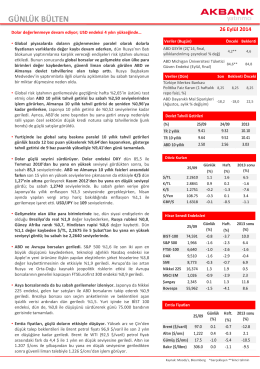

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

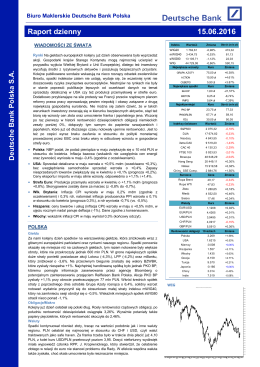

Raport dzienny - Biuro Maklerskie Deutsche Bank Polska

GÜNLÜK BÜLTEN - Akbank Yatırımcı

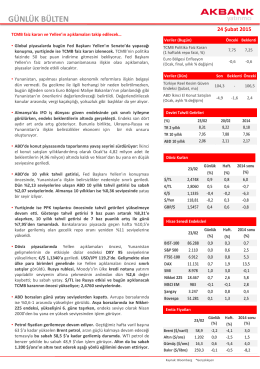

2015 Görünüm - II-

Döküm İndir - Global Yatırım Holding

24-07-14