Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

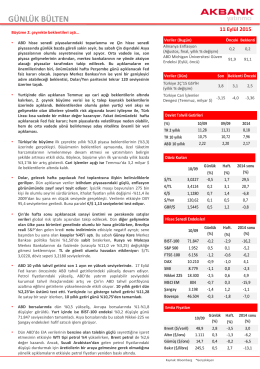

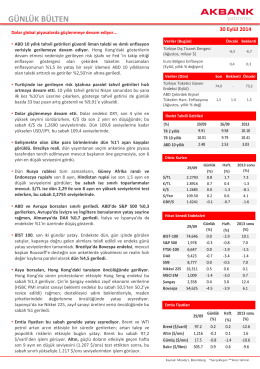

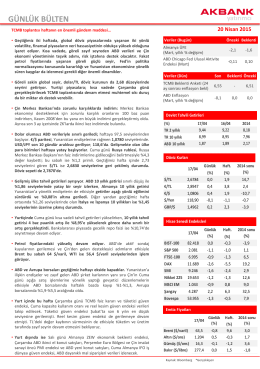

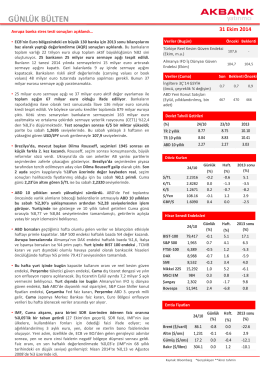

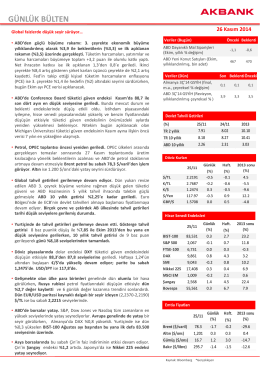

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akbank Yatırımcı 11/09/15

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

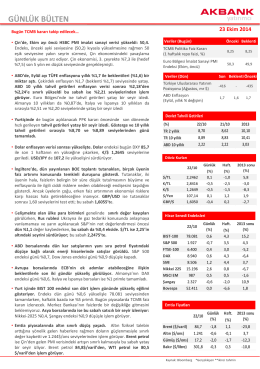

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

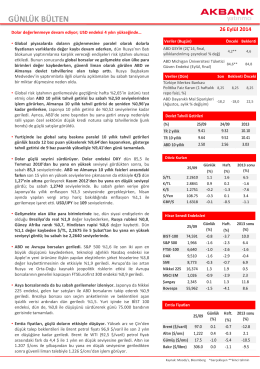

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akbank Yatırımcı 30/12/14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Yatırım Fikirleri - AKF 81

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

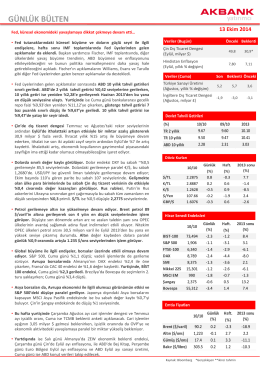

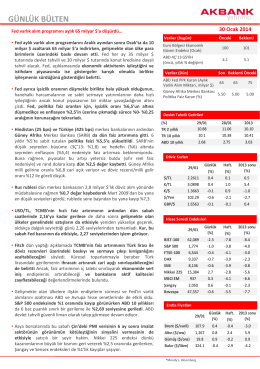

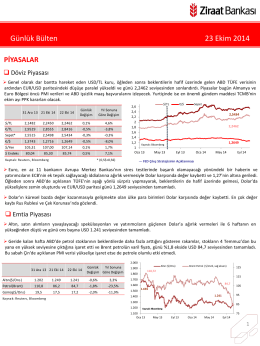

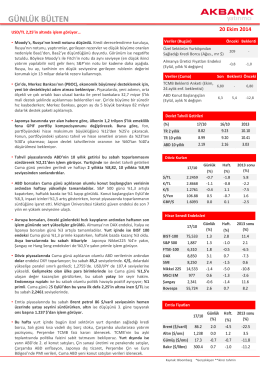

Günlük Bülten 23 Ekim 2014

GÜNLÜK BÜLTEN - Akbank Yatırımcı

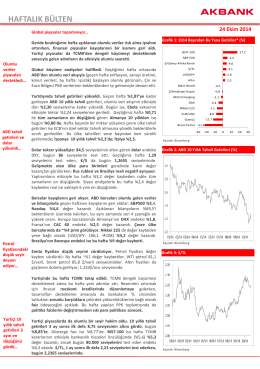

haftalık bülten

Akbank Yatırımcı 06/11/15

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Günlük Bülten - Akbank Yatırımcı