Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2015 Görünüm - II-

IMF: Dünya Ekonomik Görünüm Raporu

Öncü göstergeler ekonomik aktivitede kayda değer toparlanma

AKBANK 2015 Piyasa Görünümü

Haftalık EkoPolitik Gündem 20-24 Ekim 2014 Ne zaman? Neler

07.08.2015 / İnternet Şubesi Kira Sertifikaları İşlemleri Basın Bülteni

Detaylı Bilgi - Akbank Yatırımcı

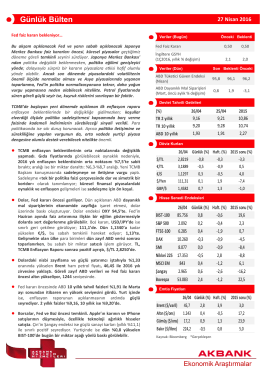

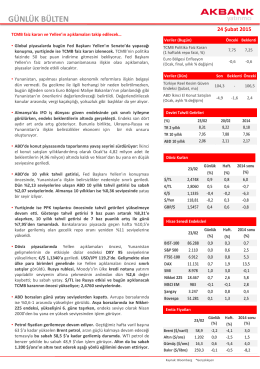

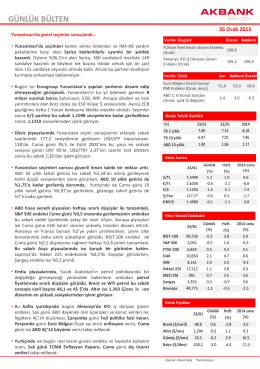

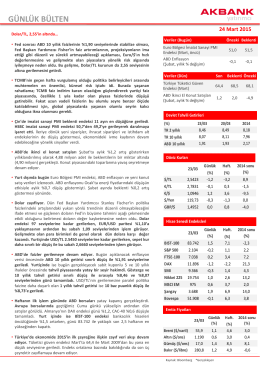

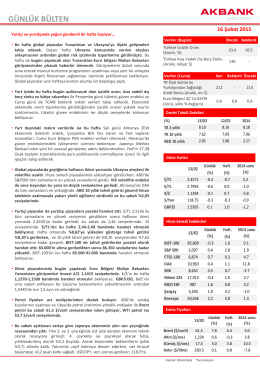

GÜNLÜK BÜLTEN - Akbank Yatırımcı

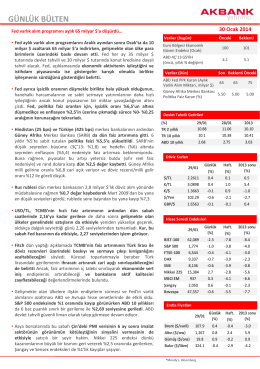

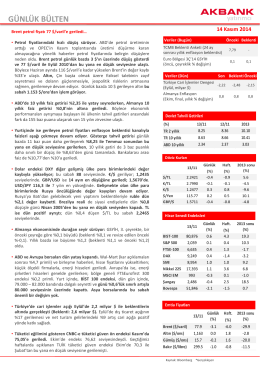

GÜNLÜK BÜLTEN - Akbank Yatırımcı

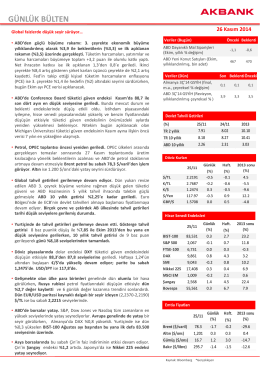

GÜNLÜK BÜLTEN - Akbank Yatırımcı

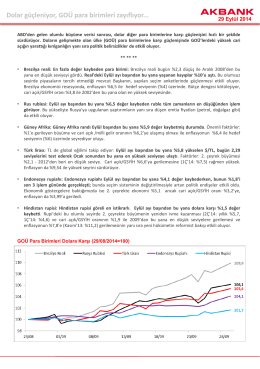

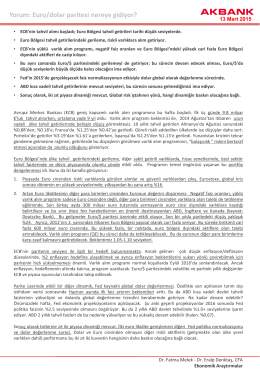

Dolar güçleniyor, GOÜ para birimleri zayıflıyor

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Yorum: Euro/dolar paritesi nereye gidiyor?

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Haftalık EkoPolitik Gündem 1-5 Aralık 2014

Ekonomi ve Piyasa Duruşu: Rusya gelişmeleri ve olası etkileri

2015 Görünüm - I-

KONDA Araştırma ve Danışmanlık Şirketi Genel Müdürü Bekir

GÖZ AT - Optimist Kitap

Normalizasyon Yöntemlerinin Çok Ölçütlü Karar