Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2015 Görünüm - I-

2015-2017 Orta Vadeli Program (OVP) açıklandı

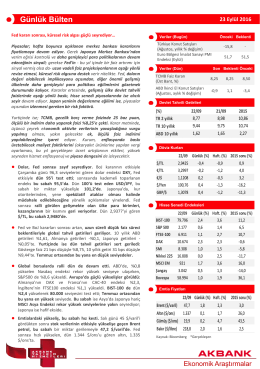

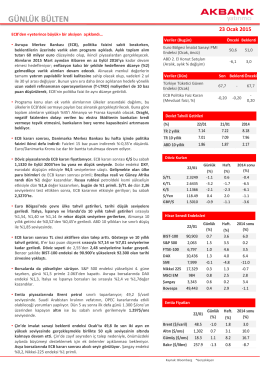

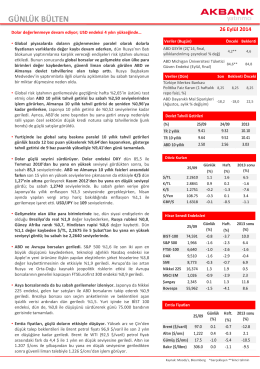

Günlük Bülten

AKBANK 2015 Piyasa Görünümü

Haftalık EkoPolitik Gündem 8

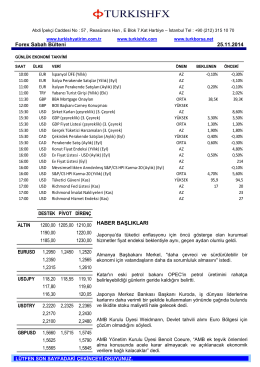

Piyasa Yorumu - Turkborsa.net

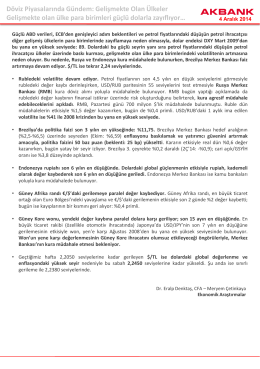

Döviz Piyasalarında Gündem: Gelişmekte Olan

sırat-ı mustakîm üzere miyiz? - Bartın Üniversitesi İslami İlimler

GÜNLÜK BÜLTEN - Akbank Yatırımcı

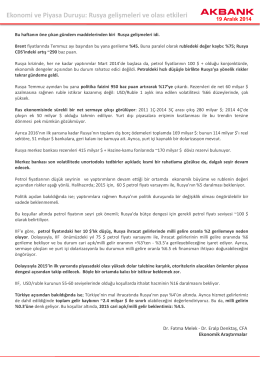

Ekonomi ve Piyasa Duruşu: Rusya gelişmeleri ve olası etkileri

Kırsal Yerleşme

2015 Görünüm - II-

Dolar güçleniyor, GOÜ para birimleri zayıflıyor

Akbank Yatırımcı 11/12/14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

10 Aralık İnsan Hakları Günü Mesajı

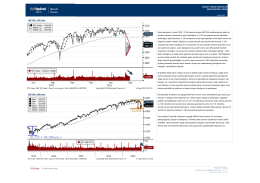

Teknik Oneri 14.09.2015

Kriptoloji (Cryptology)

türkiye madenciler derneği & tüv rheınland eğitim içerikleri

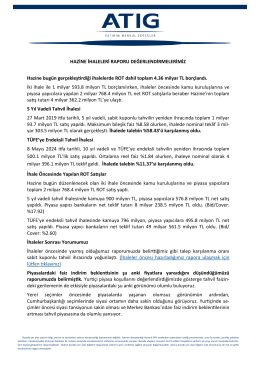

Hazine bugün gerçekleştirdiği ihalelerde ROT dahil toplam 4.36