Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

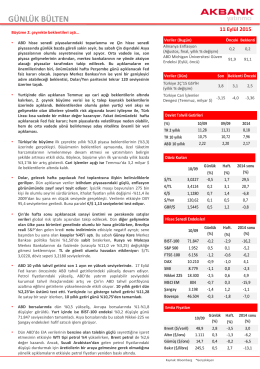

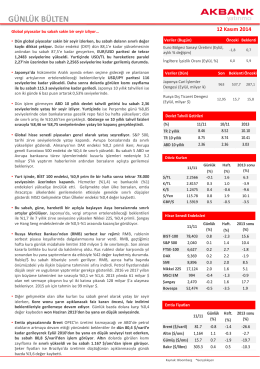

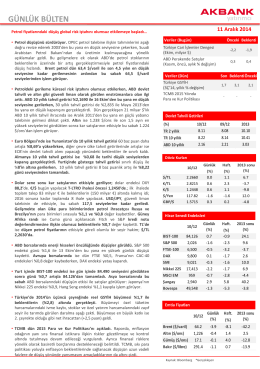

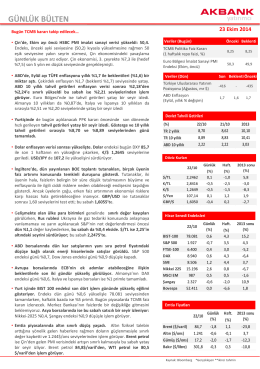

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akbank Yatırımcı 11/09/15

GÜNLÜK BÜLTEN - Akbank Yatırımcı

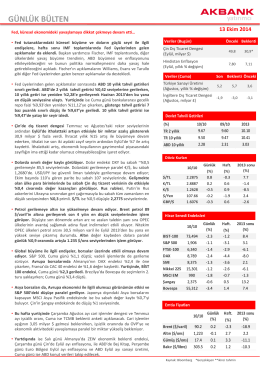

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

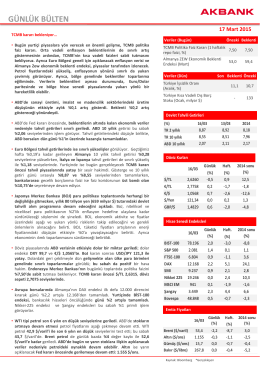

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

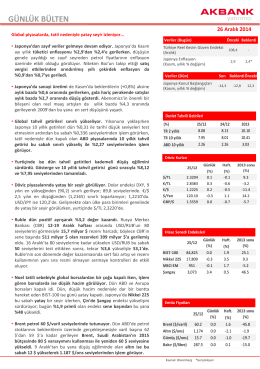

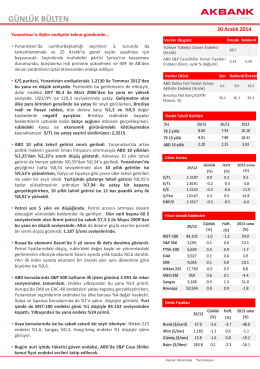

Akbank Yatırımcı 30/12/14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

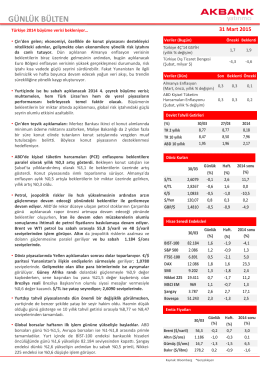

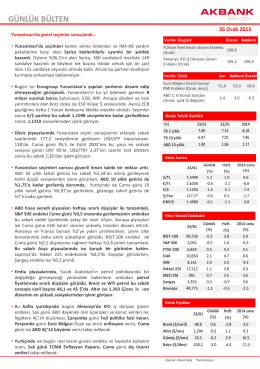

Akbank Yatırımcı 11/12/14

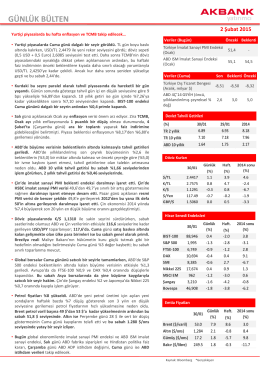

GÜNLÜK BÜLTEN - Akbank Yatırımcı

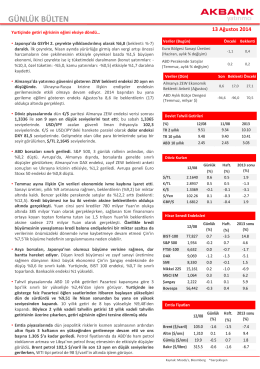

GÜNLÜK BÜLTEN - Akbank Yatırımcı

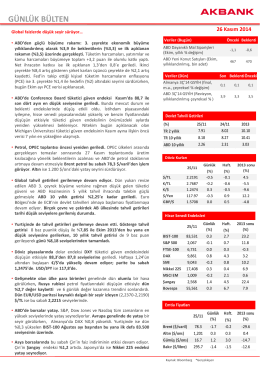

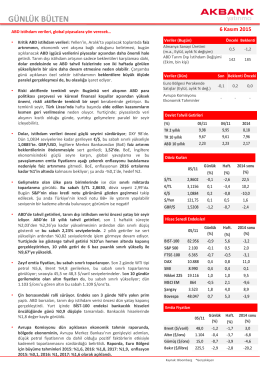

Akbank Yatırımcı 13/08/14

Detaylı Bilgi - Akbank Yatırımcı

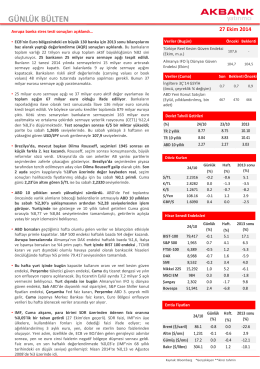

Akbank Yatırımcı 27/10/14

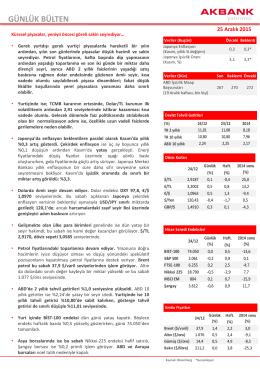

GÜNLÜK BÜLTEN - Akbank Yatırımcı

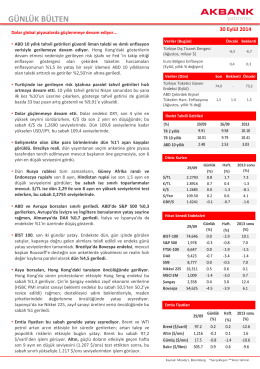

Akbank Yatırımcı 06/11/15

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı