Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Detaylı Bilgi - Akbank Yatırımcı

Akbank Yatırımcı 11/09/15

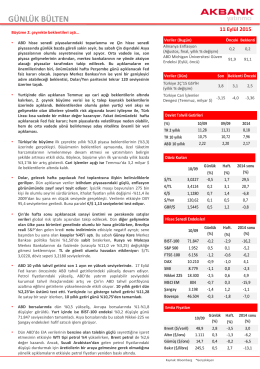

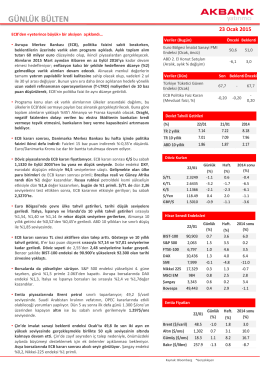

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Gun Sonu Analizi

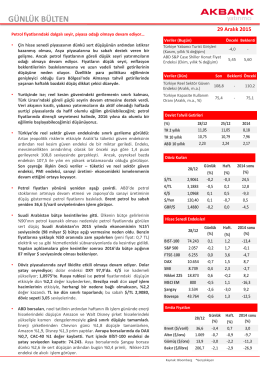

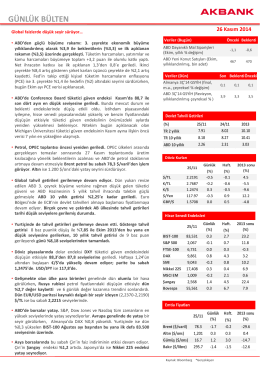

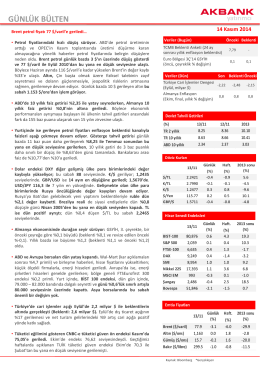

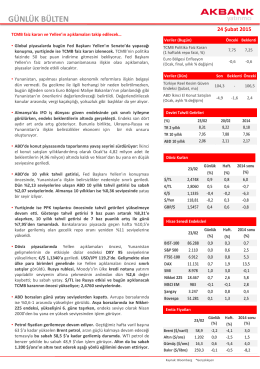

GÜNLÜK BÜLTEN - Akbank Yatırımcı

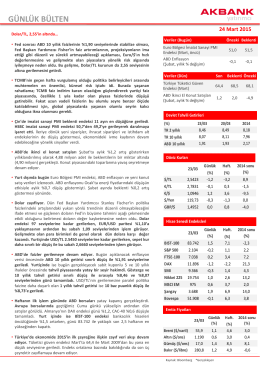

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

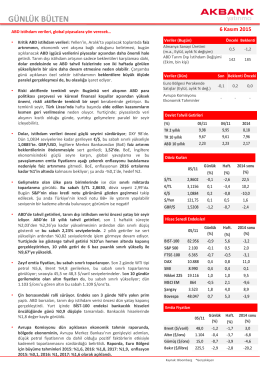

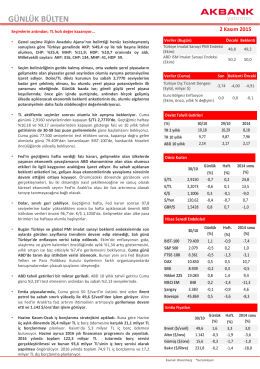

Akbank Yatırımcı 06/11/15

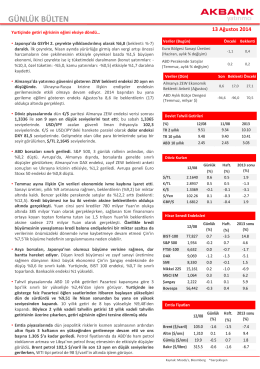

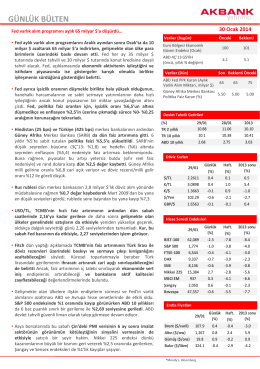

Akbank Yatırımcı 13/08/14

16 Şubat - 20 Şubat 2015

Ekonomi Görünümü

start the year ın style

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

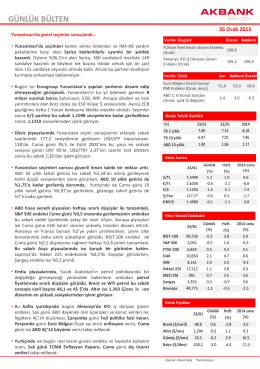

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Yapı Kredi Bankası IT Alımları

bu ay yaptıklarımızdan bir demet " kasım "

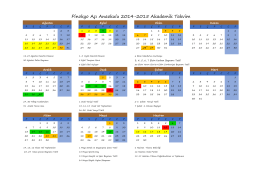

Akademik Takvim - Zirve Üniversitesi

Akademik Takvim SELAHADDİN EYYUBİ ÜNİVERSİTESİ 2014

Ekonomik Gündem Avrupa hisse senetleri, şirket