Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

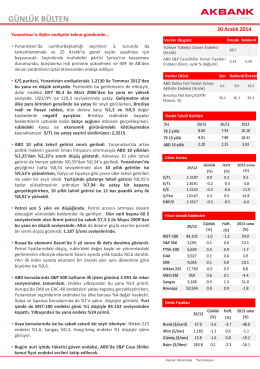

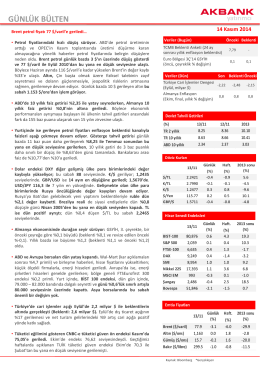

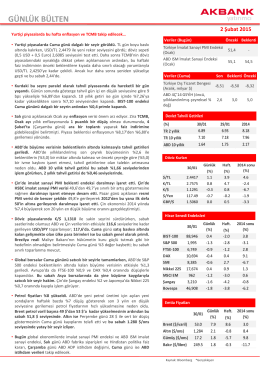

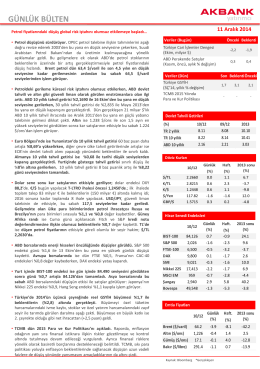

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

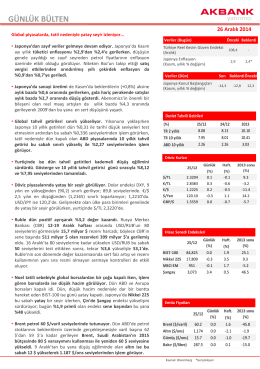

İşsizlik oranı yüksek seyretmeye devam ediyor. Ağustos (m.a.): %10,4

GÜNLÜK BÜLTEN - Akbank Yatırımcı

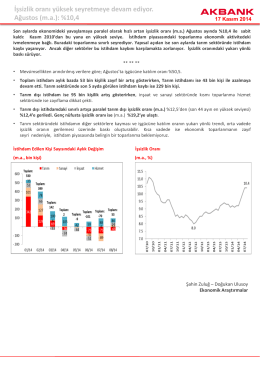

Öncü göstergeler ekonomik aktivitede kayda değer toparlanma

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Haftalık EkoPolitik Gündem 1-5 Aralık 2014

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

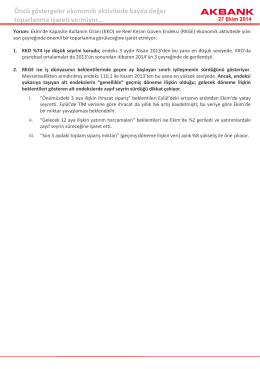

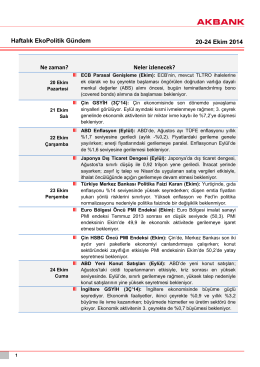

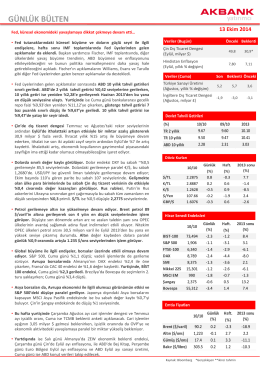

Haftalık EkoPolitik Gündem 20-24 Ekim 2014 Ne zaman? Neler

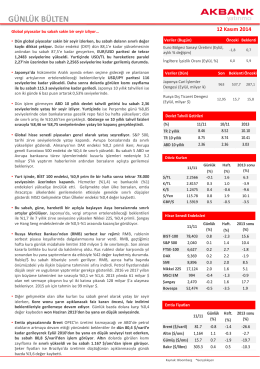

Akbank Yatırımcı 30/12/14

Dün Piyasalarda Ne Oldu ?, 14 Mart 2014

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Akbank Yatırımcı 11/12/14

usdtry haftalık temel/teknik görünüm

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

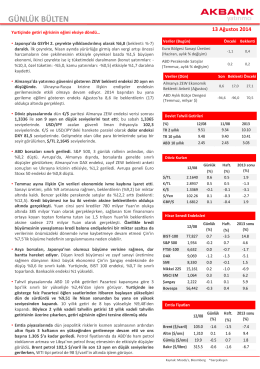

Akbank Yatırımcı 13/08/14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı