Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

usdtry haftalık temel/teknik görünüm

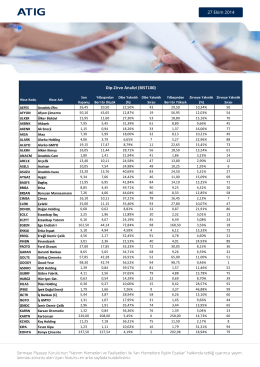

Dip-Zirve Analizi (BIST100)

usdtry haftalık temel/teknik görünüm

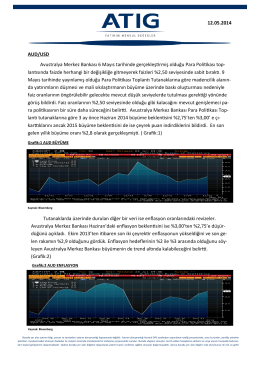

12.05.2014 AUD/USD Avustralya Merkez Bankası 6 Mayıs tarihinde

Çekirdek Yükümlülüklere Sağlanacak Desteğe İlişkin Ayrıntılar

tcmb 2015 yılı takvimi

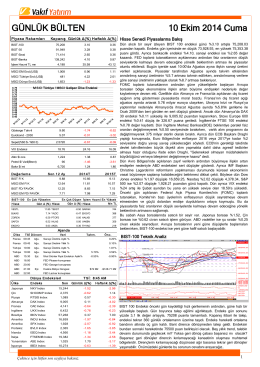

Piyasa Günlüğü - Türkiye İş Bankası

Dernekler Yasası İade Edildi Cumhurbaşkanı Akıncı, Anayasaya ve

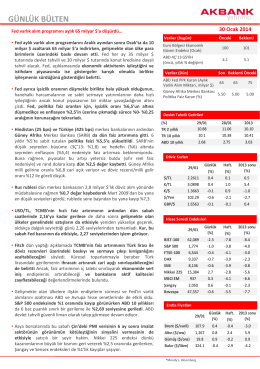

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Dolar Endeksi Haftalık Temel/Teknik Görünüm

İsviçre Altın Referandumu

Dolar Endeksi Haftalık Temel/Teknik Görünüm

Altın Piyasası Haftalık Temel ve Teknik Görünüm (30 Mart—3 Nisan

Dolar Endeksi Haftalık Temel/Teknik Görünüm

İndirmek için tıklayınız

22 Aralık 2014

DAX Haftalık Temel/Teknik Görünüm

ABD Stok Verisi Öncesinde Doğalgaz Temel Teknik Görünüm

Yurtiçi Piyasalarda Haftalık Görünüm (22

haftalık bülten

eurusd haftalık temel/teknik görünüm - atıg yatırım menkul değerler a

1.1. Forex Piyasasının Genel Tanımı Ve Tarihçesi 1.

zdaňovanie príjmov z finančných operácií