Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

zdaňovanie príjmov z finančných operácií

Oznámenie o vyhlásení OVS na podávanie návrhov na uzavretie

Oficiální zpráva

Finančné limity

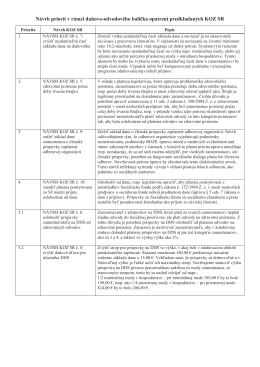

Návrh priorít v rámci daňovo-odvodového balíčka opatrení

(DzP predd PO skrátené)

Otázky zo semináru o zákone o obmedzení platieb v hotovosti: 1. § 6

Obec Jakubany, 065 12 Jakubany 555

c 369/1990 Zb. o

OLEXOVÁ, R. 2012. Social media marketing a jeho význam v

1 Pokyn DR SR na postup pri prechode z preukázateľných

Podmínky pro službu Debit money

Výrobca dverí

Ako obchodovať s valutami cez cez www.etoro

Informačné povinnosti (Právne vyhlásenie)

Použitie webu

Leták strešné okná II - MiPe

1.1. Forex Piyasasının Genel Tanımı Ve Tarihçesi 1.

Asperačná zásada a spravodlivé rozhodnutie

Kódex dodávateľa Nestlé

Reklamačný poriadok

SPRÁVA O VÝSLEDKOCH RIEŠENIA PROJEKTU MLADÝCH

Oznámenie o vyhlásení obchodnej verejnej súťaže na podávanie