Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

usdtry haftalık temel/teknik görünüm

Türkiye İşsizlik Oranı Değerlendirmesi

Dolar Endeksi Haftalık Temel/Teknik Görünüm

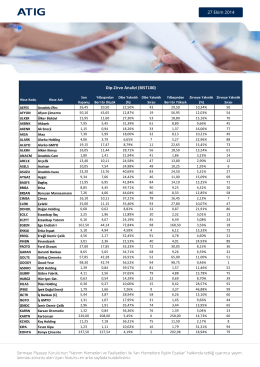

Dip-Zirve Analizi (BIST100)

02 Mart 2015 USDJPY Teknik Görünüm Teknik açıdan bakıldığında

usdtry haftalık temel/teknik görünüm

Dolar Endeksi Haftalık Temel/Teknik Görünüm

2014 Yılı İkinci Çeyrek GSYH Büyüme Beklenti Anketi (Nisan

DAX Haftalık Temel/Teknik Görünüm

GBPUSD GÜN İÇİ ANALİZİ Haftanın genelinde veri akışı açısından

hazırlık öğrencilerinin dikkatine

Tutanaklar ve BOE Başkanı Carney konuşması sonrasında

Dolar Endeksi Haftalık Temel/Teknik Görünüm

Haftaya Bakış – Gözler ABD Enflasyon Oranında Finansal

Piyasa Yorumu - Turkborsa.net

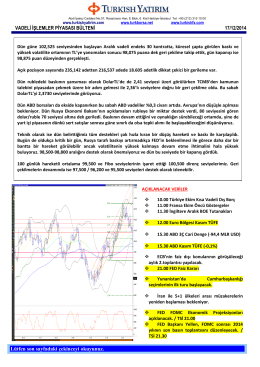

Günlük Bülten - Turkborsa.net

22 Aralık 2014

Tanıtım Broşürü için tıklayınız.

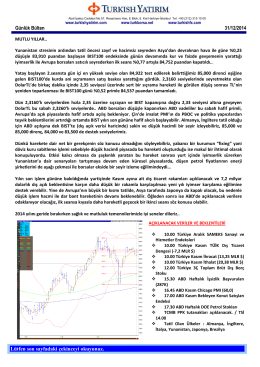

Günlük Bülten - Turkborsa.net

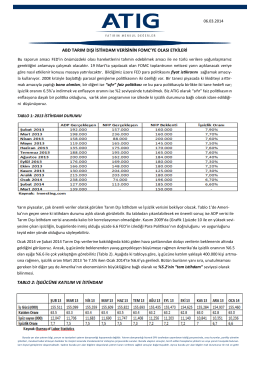

Dün yazdığımız FED raporunda

İSTANBUL FİNANS MERKEZİ ARSASI

İsviçre Altın Referandumu

Yurtiçi Piyasalarda Haftalık Görünüm (22