Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Yurtiçi Piyasalarda Haftalık Görünüm (22

Haber Bültenini Görüntülemek İçin Tıklayınız

APİ- Teminata verilen YKLV - Bankacılık Düzenleme ve Denetleme

Günlük Bülten - İntegral Menkul

usdtry haftalık temel/teknik görünüm

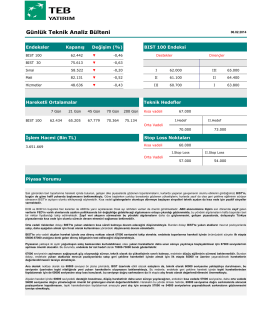

Günlük Teknik Analiz Bülteni

Haftalık Ekonomi ve Finans Bülteni 14 Temmuz

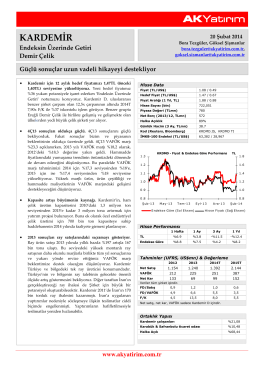

KARDEMİR - Bigpara

Broşürümüz

AKÇANSA - Ak Yatırım

usdtry haftalık temel/teknik görünüm

Detayli Enstruman Analizi - 29 Eylul 2015

Dolar Endeksi Haftalık Temel/Teknik Görünüm