Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Akbank Yatırımcı 30/12/14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Günlük Bülten - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

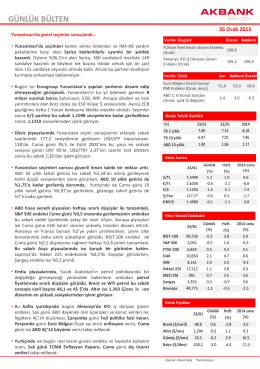

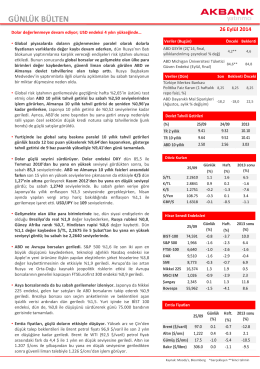

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

haftalık bülten

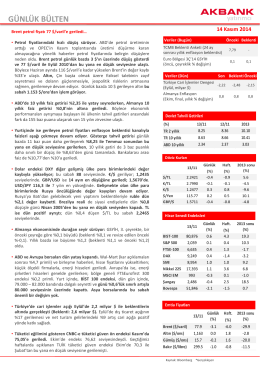

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

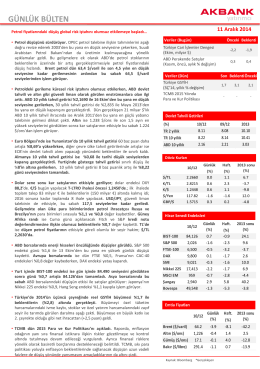

GÜNLÜK BÜLTEN - Akbank Yatırımcı

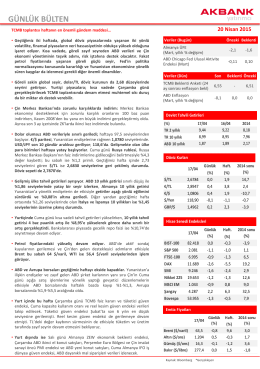

GÜNLÜK BÜLTEN - Akbank Yatırımcı

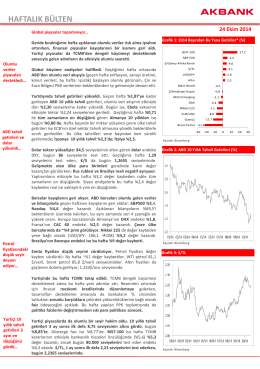

24 - 28 Şubat 2014 HAFTALIK PİYASA TAKVİMİ

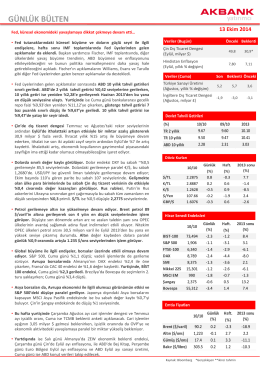

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

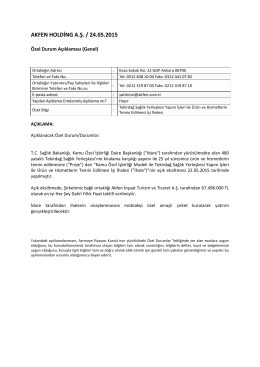

AKFEN HOLDİNG A.Ş. / 24.05.2015

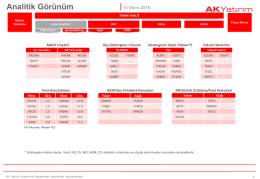

Analitik Görünüm

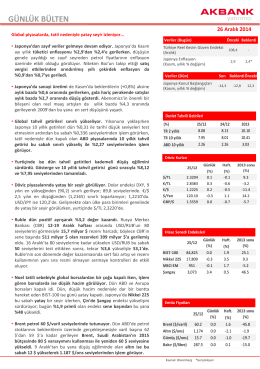

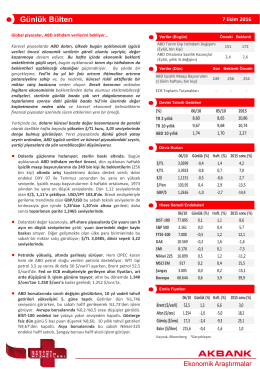

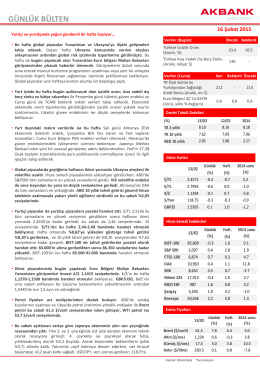

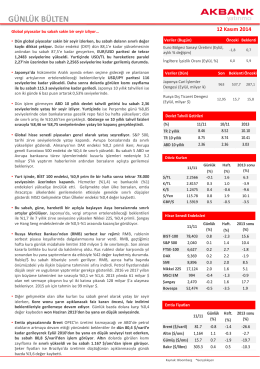

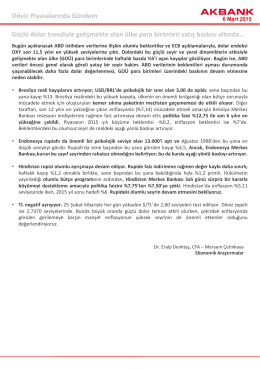

Döviz Piyasalarında Gündem Güçlü dolar trendiyle gelişmekte olan

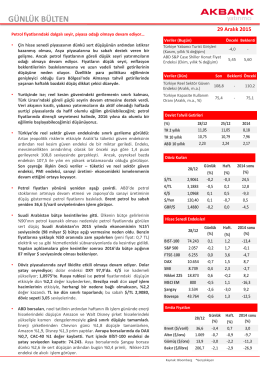

Akbank Yatırımcı 11/12/14

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

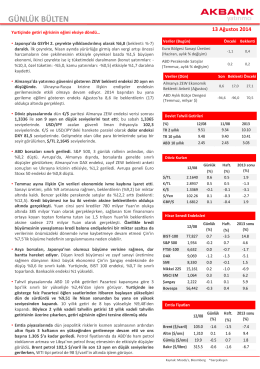

Akbank Yatırımcı 13/08/14