Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

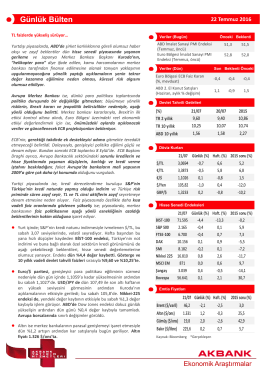

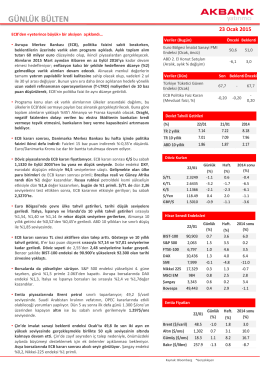

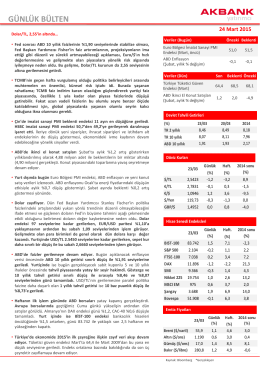

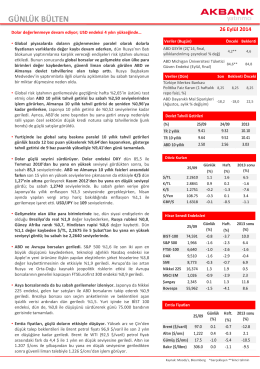

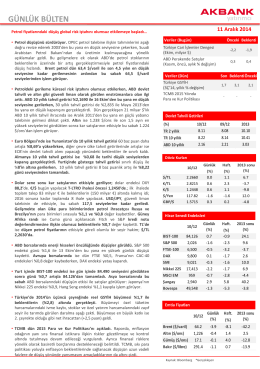

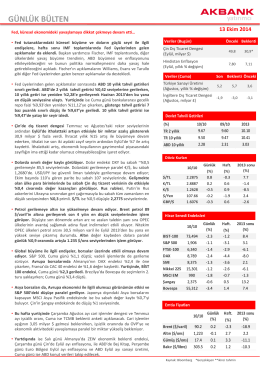

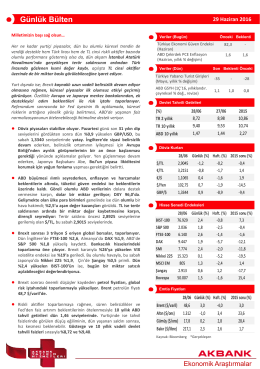

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Detaylı Bilgi - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

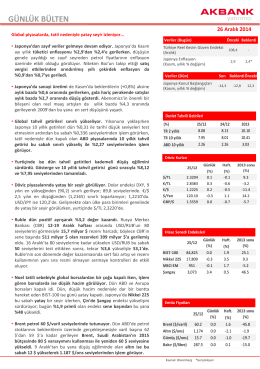

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

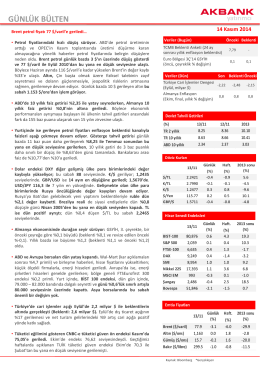

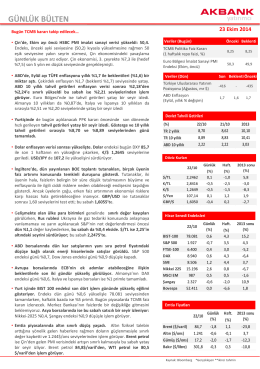

Akbank Yatırımcı 11/12/14

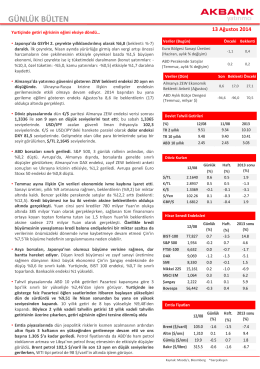

Akbank Yatırımcı 13/08/14

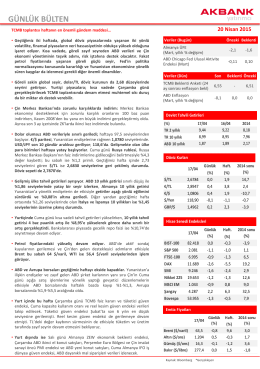

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

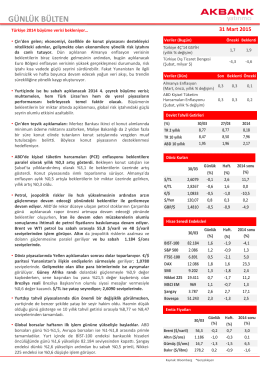

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

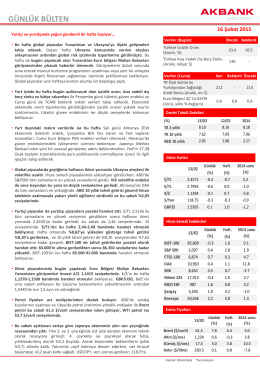

GÜNLÜK BÜLTEN - Akbank Yatırımcı

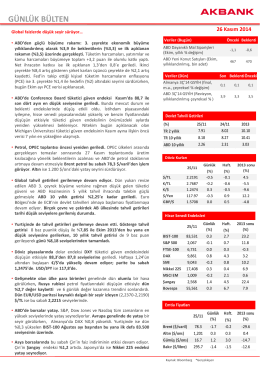

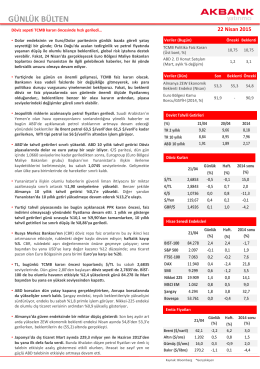

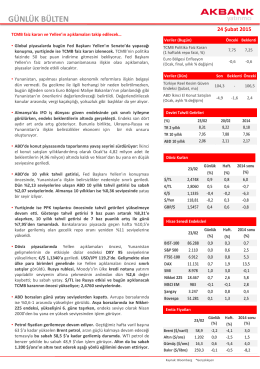

Akbank Yatırımcı 22/04/15

Okulumuz 9. Sınıf Öğrencileri, 18-29 Mayıs 2015 Tarihleri Arasında

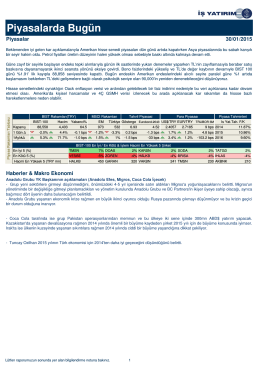

Günlük Bülten - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Piyasalarda Bugün