Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

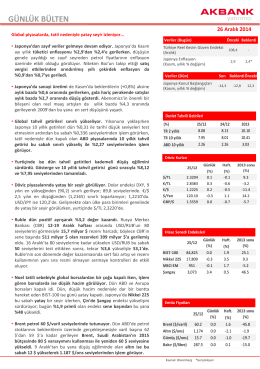

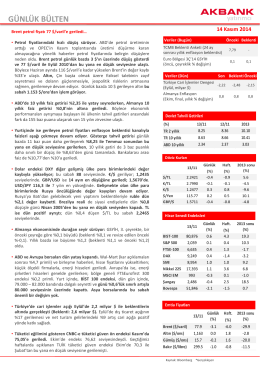

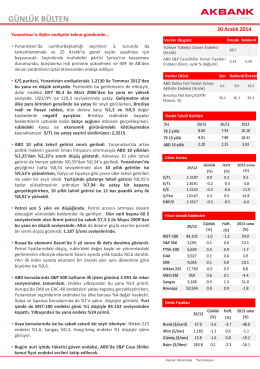

GÜNLÜK BÜLTEN - Akbank Yatırımcı

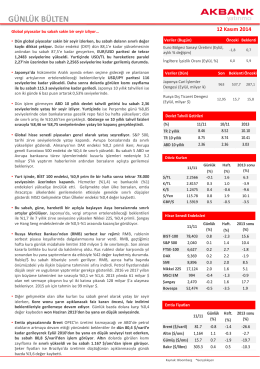

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

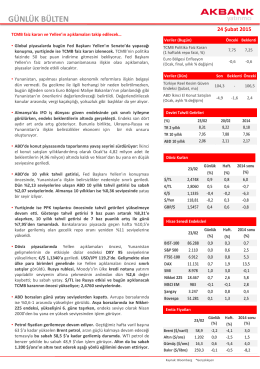

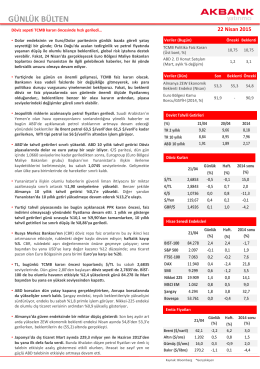

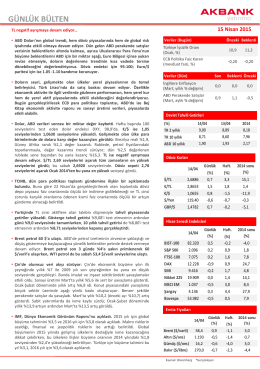

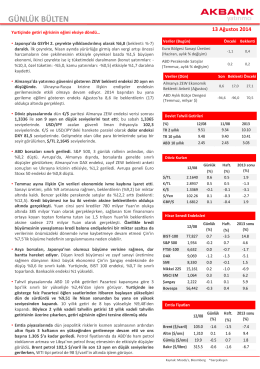

Akbank Yatırımcı 22/04/15

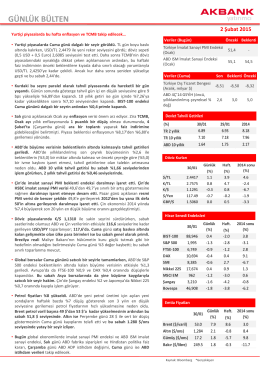

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

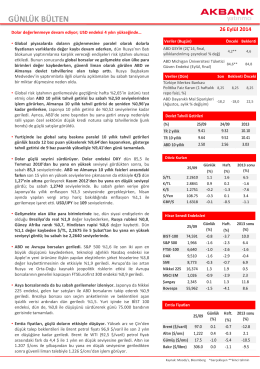

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

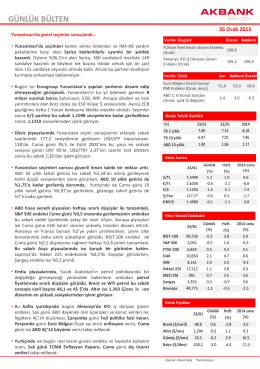

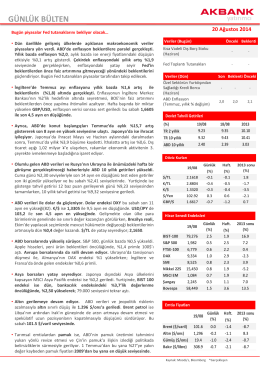

Akbank Yatırımcı 13/08/14

Akbank Yatırımcı 30/12/14

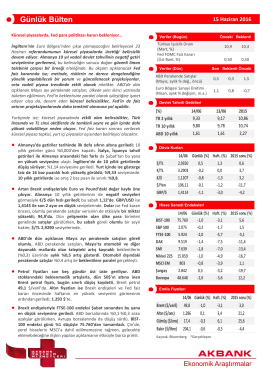

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Günlük Bülten - Akbank Yatırımcı

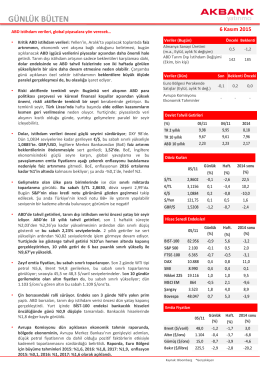

Akbank Yatırımcı 06/11/15

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Yönetim Kurulu Başkanı Hüseyin Aydın`ın Uluslararası Finans

DZIENNIK URZĘDOWY - INFORLEX.PL Firma

Haftalık Bülten - Türkiye İş Bankası