Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

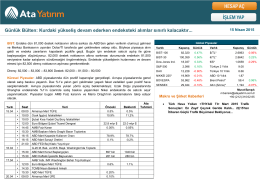

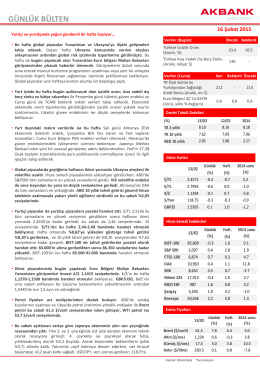

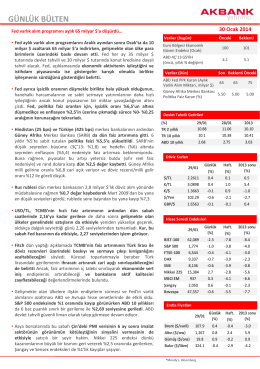

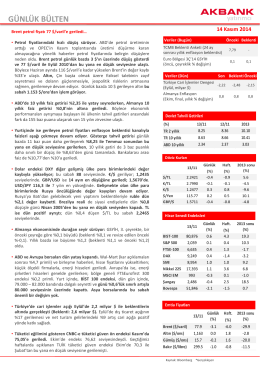

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Günlük Bülten: Kurdaki yükseliş devam ederken

Akbank Yatırımcı 22/04/15

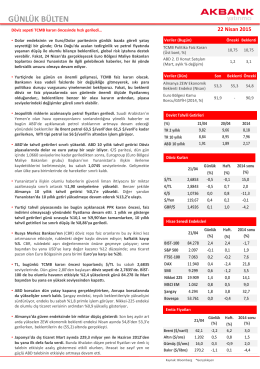

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Raporu Yükle - Türkiye Halk Bankası

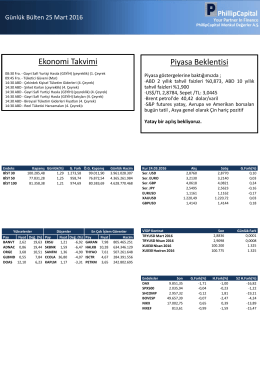

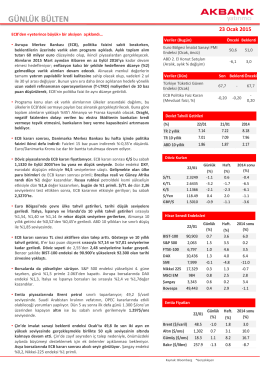

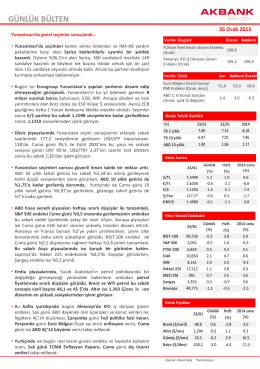

Günlük Bülten 25.03.2016

Informativní zpráva o správě portfolia cenných

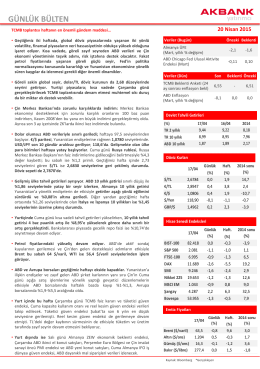

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

İndirmek için tıklayınız

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

GÜNLÜK BÜLTEN - Akbank Yatırımcı

zayıf tl risk yaratıyor

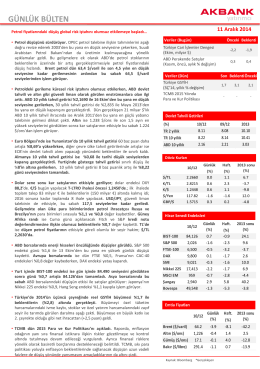

Akbank Yatırımcı 11/12/14

E-Kataloğumuz - Burak Alüminyum

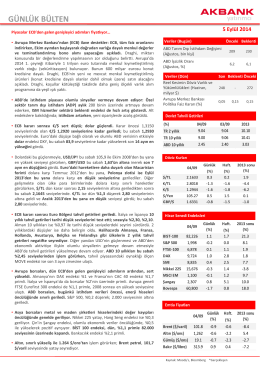

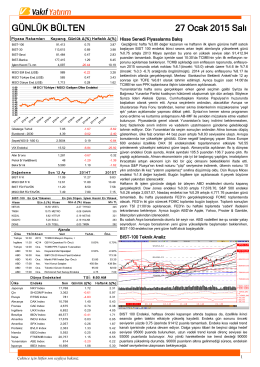

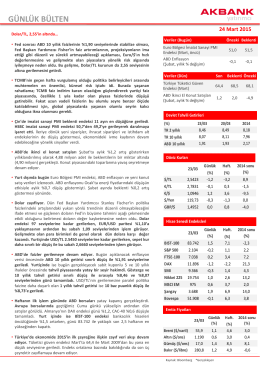

Günlük Bülten 23.01.2015