Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

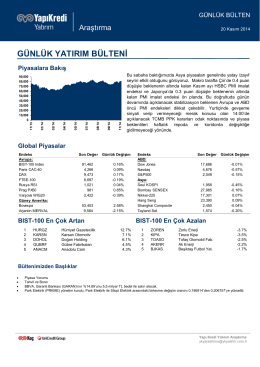

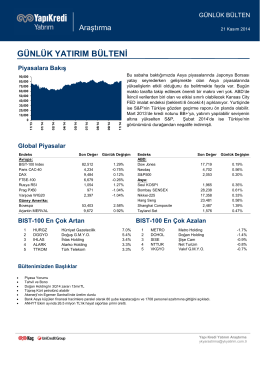

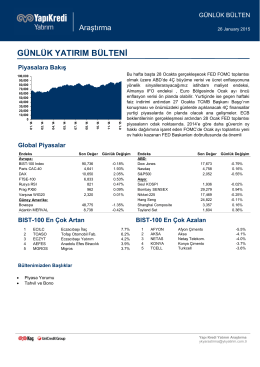

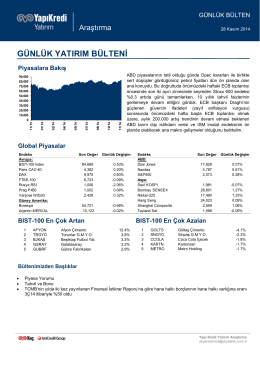

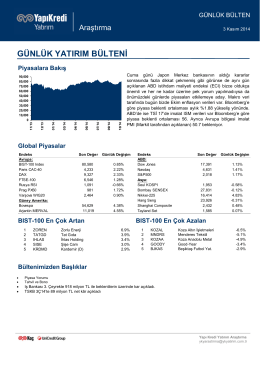

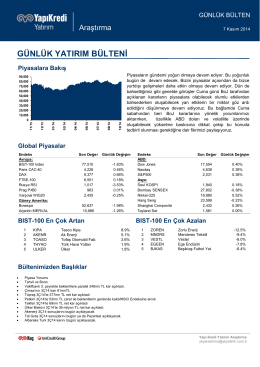

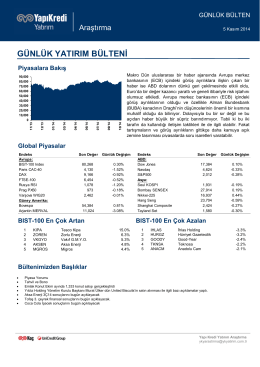

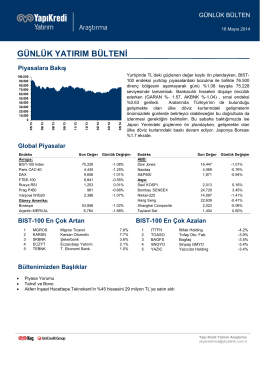

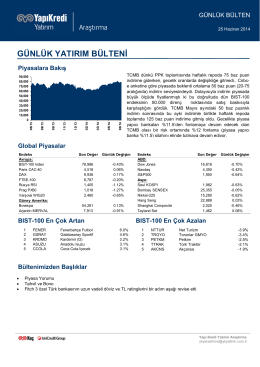

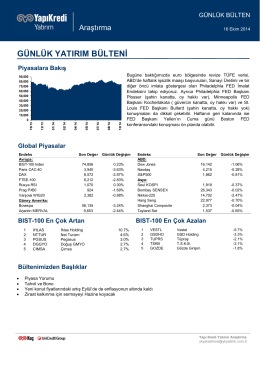

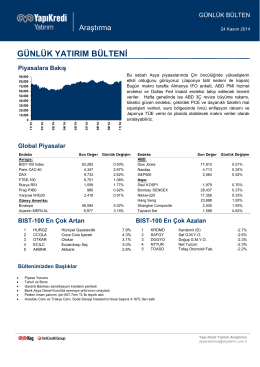

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

günlük yatırım bülteni

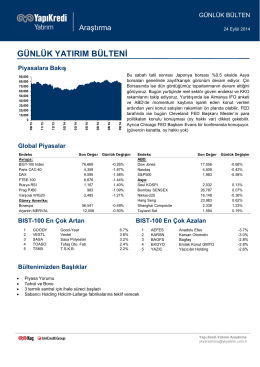

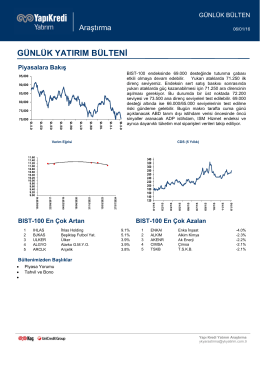

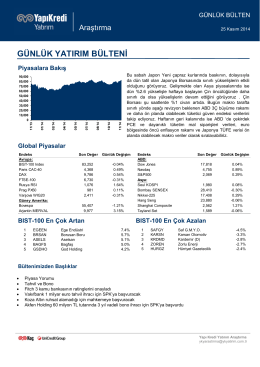

piyasalara bakış

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

09-10-14

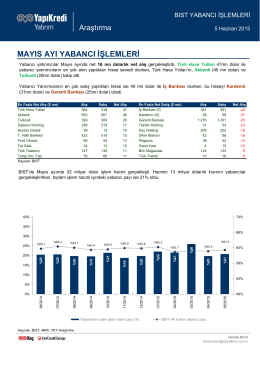

mayıs ayı yabancı işlemleri

Okulöncesi Dönem Çocuk Kitaplarında Görsel Bir

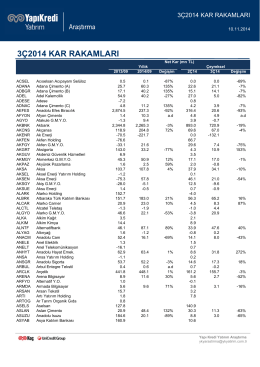

3ç2014 kar rakamları - Yapı Kredi Yatırım

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

Günlük Bülten