Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

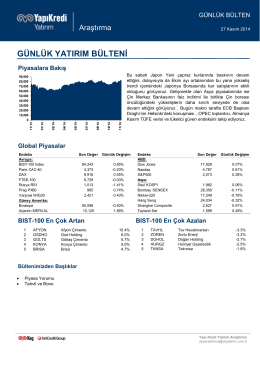

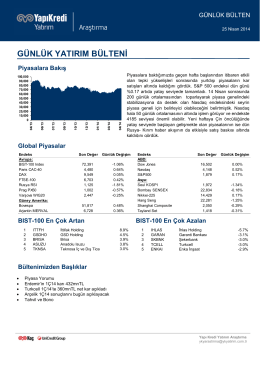

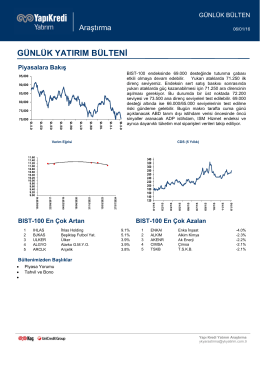

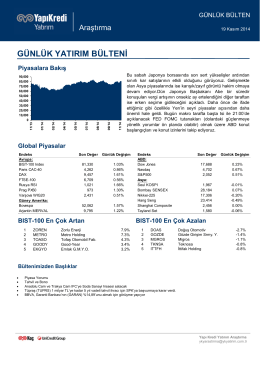

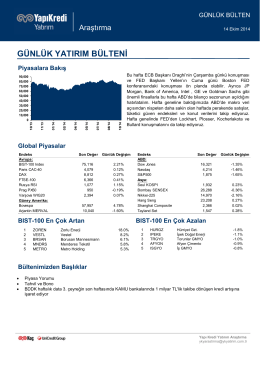

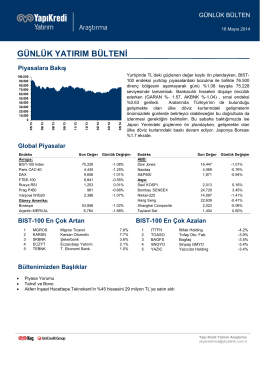

günlük yatırım bülteni

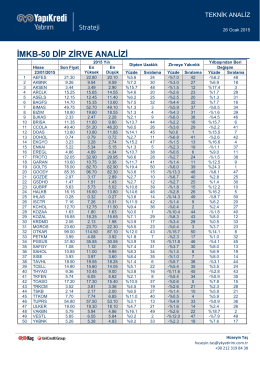

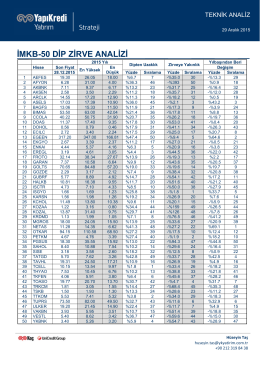

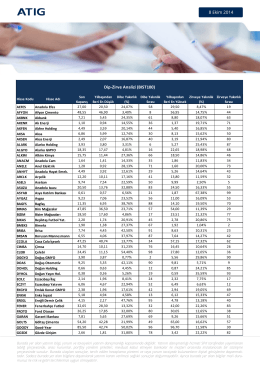

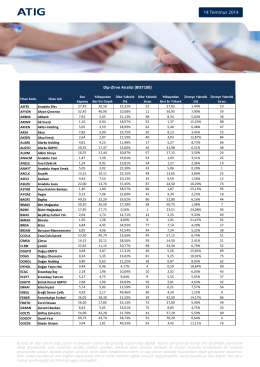

İMKB-50 DİP ZİRVE ANALİZİ

günlük yatırım bülteni

GÜNLÜK YATIRIM BÜLTENİ

piyasalara bakış

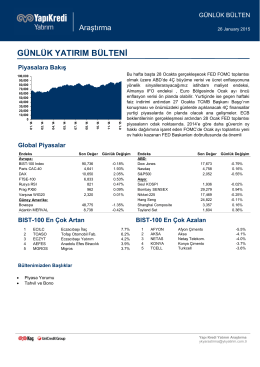

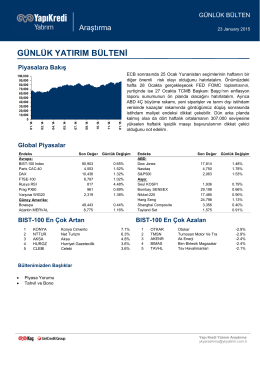

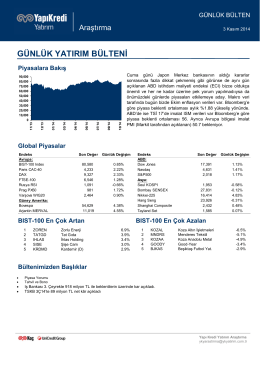

günlük yatırım bülteni

İMKB-50 DİP ZİRVE ANALİZİ

piyasalara bakış

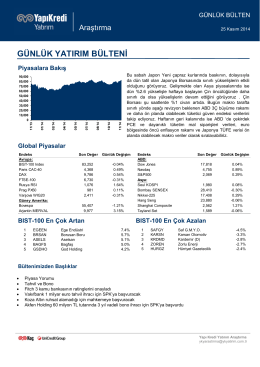

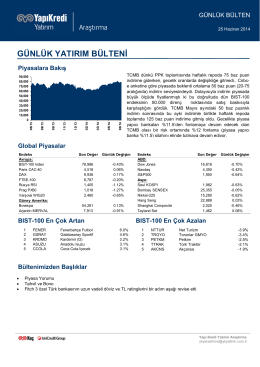

günlük yatırım bülteni

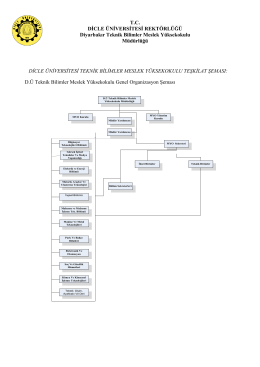

T.C. DİCLE ÜNİVERSİTESİ REKTÖRLÜĞÜ Diyarbakır Teknik

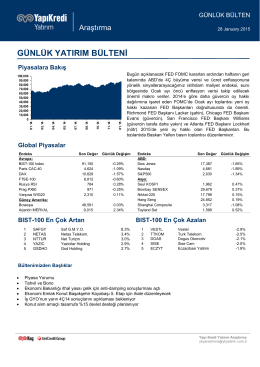

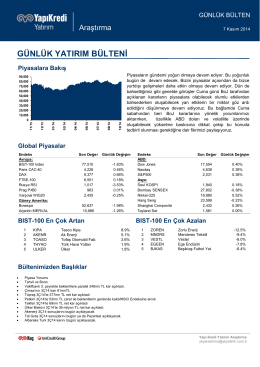

günlük yatırım bülteni

Talebin fiyat esnekliği

Dip-Zirve Analizi (BIST100)

Hisse Senedi Stratejisi

14 Temmuz 2014 Dip-Zirve Analizi (BIST100)

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

GÜNLÜK BÜLTEN

günlük yatırım bülteni

İSTANBUL - Avukat Ahmet Aydın

günlük yatırım bülteni

günlük yatırım bülteni