Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

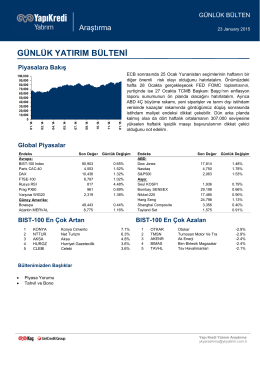

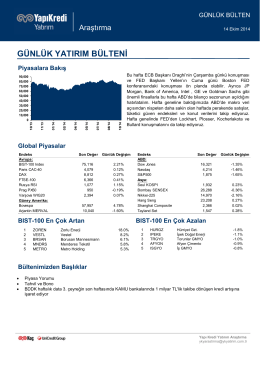

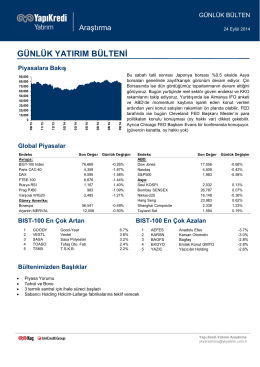

günlük yatırım bülteni

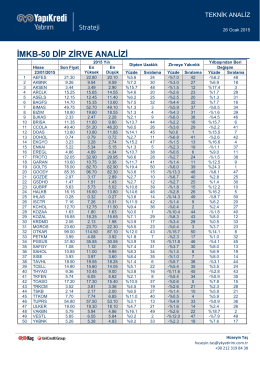

İMKB-50 DİP ZİRVE ANALİZİ

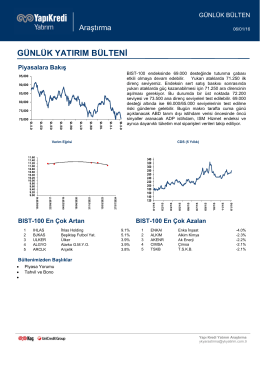

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

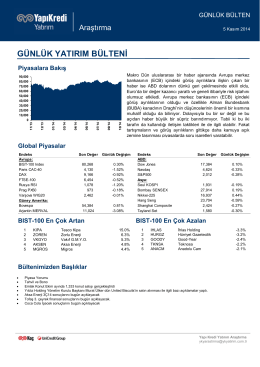

piyasalara bakış

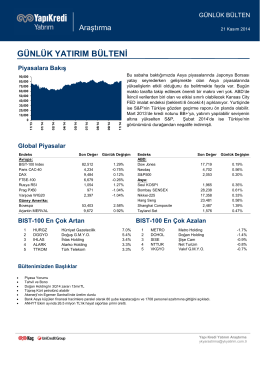

günlük yatırım bülteni

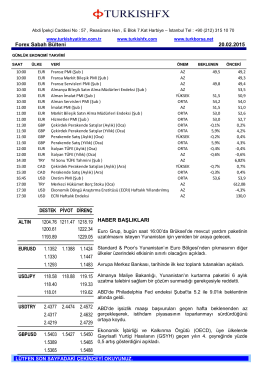

Forex Sabah Bülteni

günlük yatırım bülteni

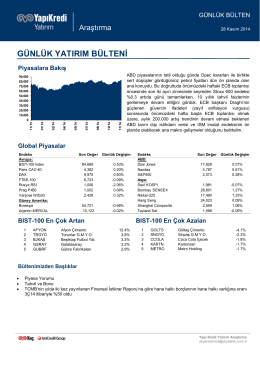

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

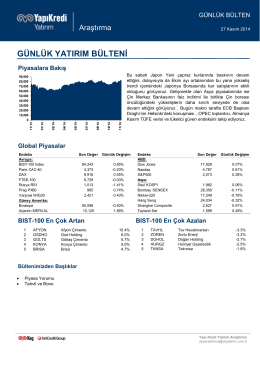

piyasalara bakış

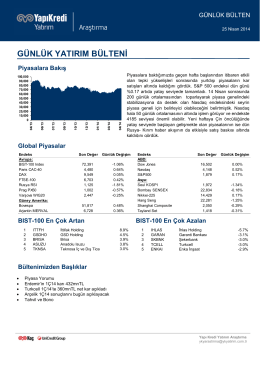

günlük yatırım bülteni

günlük yatırım bülteni

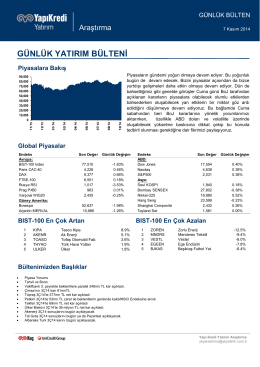

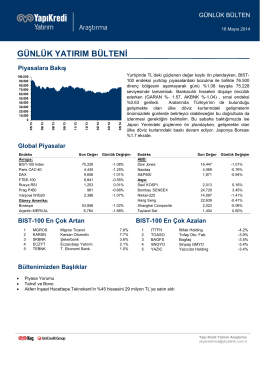

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

dosyayı indir

günlük yatırım bülteni

sabancı holding - Yapı Kredi Yatırım

Olası TCMB Faiz Kararları ve Piyasa Beklentimiz

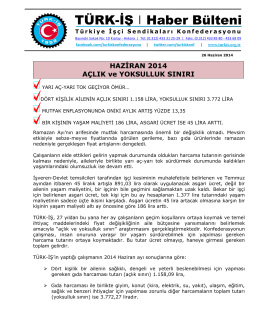

TÜRK-İŞ Açlık ve Yoksulluk Sınırı

devamı