Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

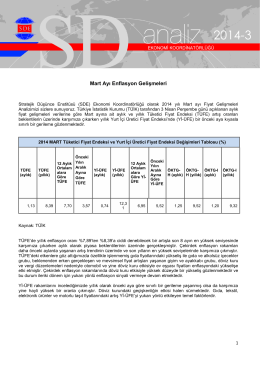

Olası TCMB Faiz Kararları ve Piyasa Beklentimiz

A ( 14-18 ) - WordPress.com

İndirmek için tıklayınız

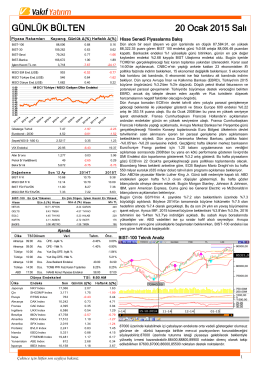

GÜNLÜK BÜLTEN

Raporu Yükle - Türkiye Halk Bankası

Detaylı Enstrüman Analizi – FED Sonrası Gelişmekte Olan

ziraat yatırım aselsan raporu

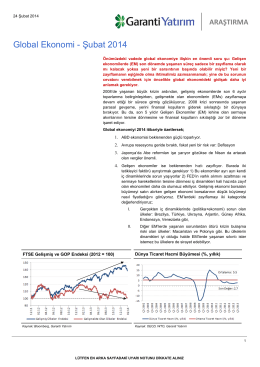

araştırma - Garanti Yatırım

Günlük Bülten 10.04.2015

YÜNSA YÜNLÜ SANAY VE T CARET A. Ş. 2013 YILI OLAĞAN

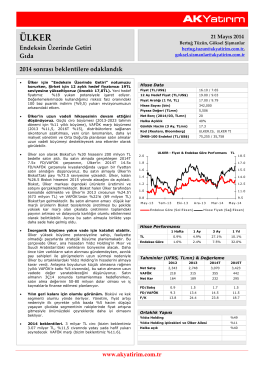

ÜLKER

devamı... - Vakıf Yatırım

Ak Yatırım Ereğli Demir Çelik Şirket Raporu

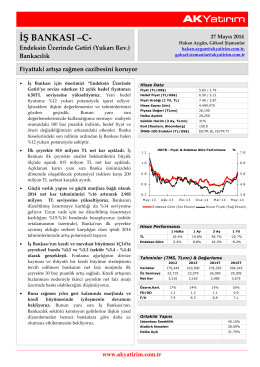

isctr - Ak Yatırım

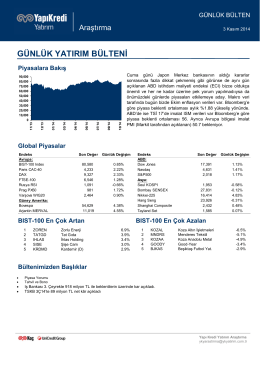

günlük yatırım bülteni

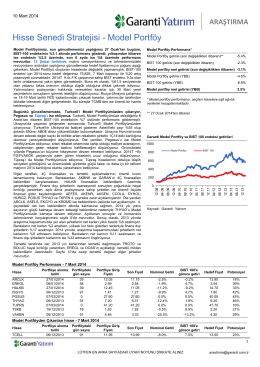

Hisse Senedi Stratejisi - Model Portföy

Analizin tamamına ulaşmak için lütfen tıklayınız.

İktisadi öngörü dediğimiz şey - FED ve sonrası

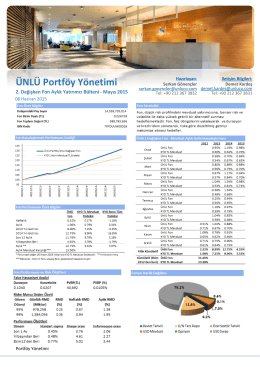

2. Değişken Fon Aylık Yatırımcı Bülteni

Mali Piyasalar Stratejisi

Bir Ekonomist Dünyayı Nasıl Görür? Rivayete göre, Dış Ticaret

Yusuf Ata Arıak: Elektronik Haberleşme Sektörü Son 5

İlaç ve Serum Alımı - İzmir Halk Sağlığı Müdürlüğü