Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

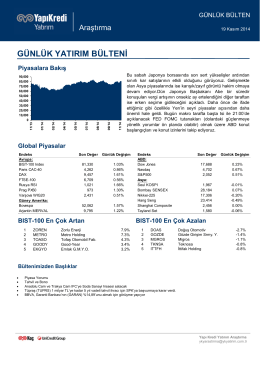

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

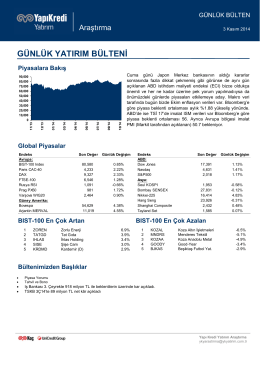

günlük yatırım bülteni

Günlük Bülten

Úplná pravidla spotřebitelské soutěže Lindt „VYHRAJTE OBŘÍHO

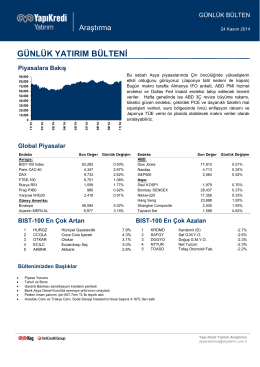

günlük yatırım bülteni

günlük yatırım bülteni

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

Akenerji Santrallerini Koruma Altına Aldı