Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

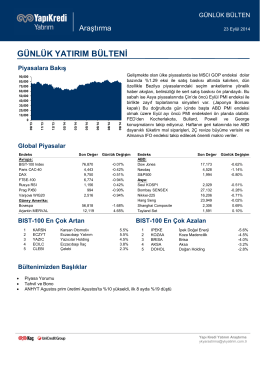

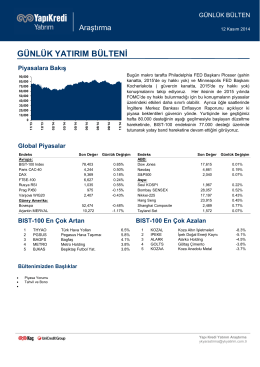

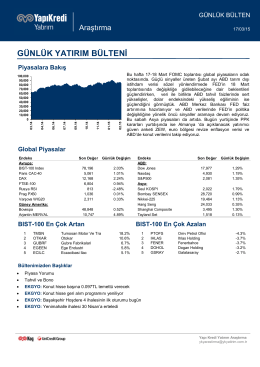

günlük yatırım bülteni

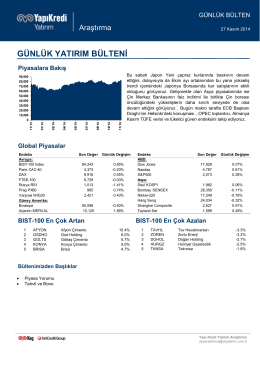

günlük yatırım bülteni

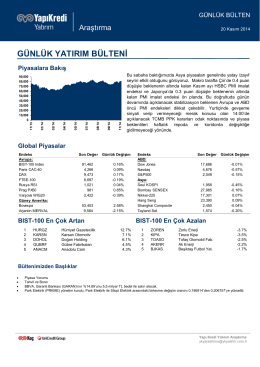

günlük yatırım bülteni

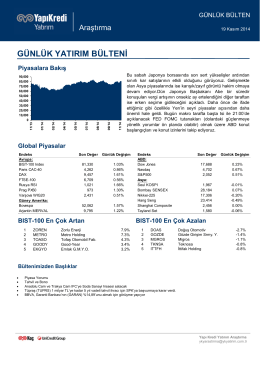

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

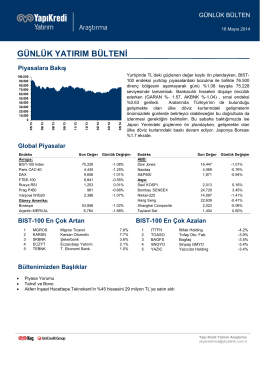

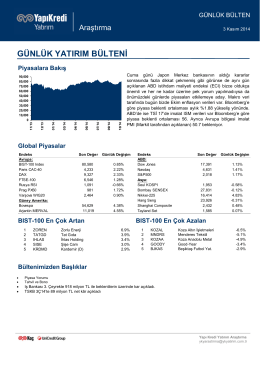

piyasalara bakış

piyasalara bakış - Yapı Kredi Yatırım

günlük yatırım bülteni

günlük yatırım bülteni

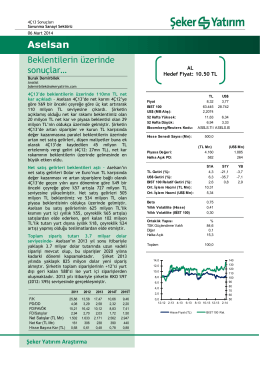

Aselsan - Şeker Yatırım

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

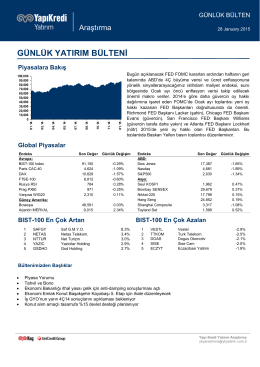

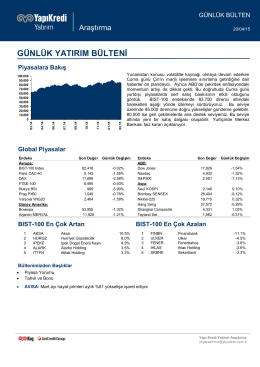

piyasalara bakış

günlük yatırım bülteni

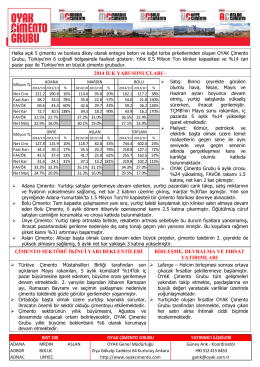

2014 ilk yarı sonuçları

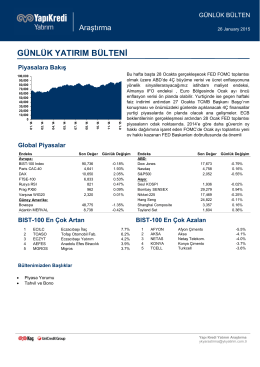

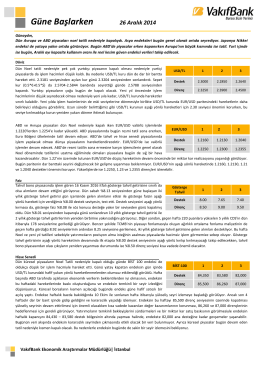

26 Aralık 2014 Güne Başlarken

günlük yatırım bülteni

CIMSA Endeksin Üzerinde Getiri

piyasalara bakış