Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

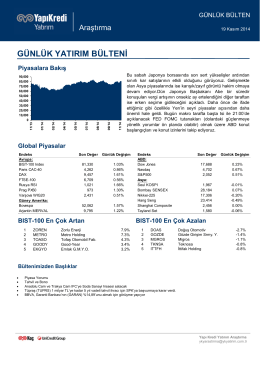

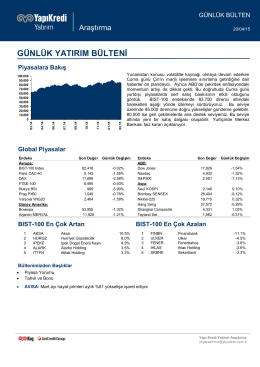

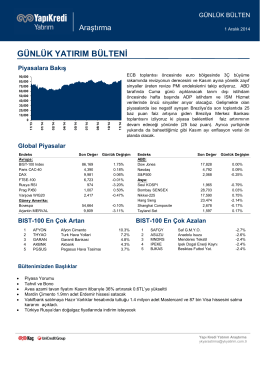

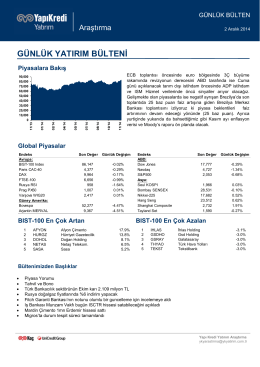

günlük yatırım bülteni

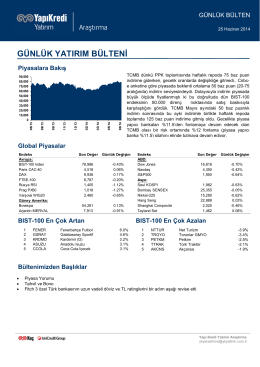

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

Günlük Bülten

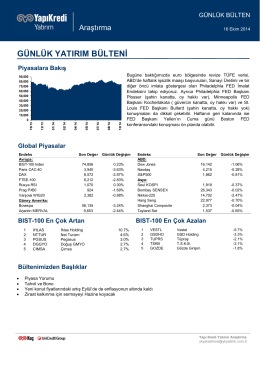

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

13.02.2015 FX Strateji Bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

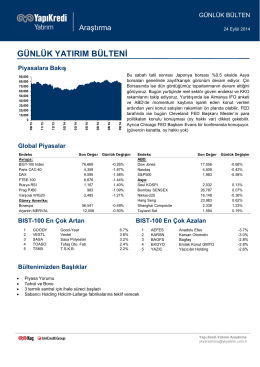

günlük yatırım bülteni

Piyasalarda Bugün - Türkiye İş Bankası

en iyi yatırım fonu nasıl seçilir?

piyasalara bakış

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

DÜNYA`DA BU HAFTA

günlük yatırım bülteni

Makro Görünüm - Aralık