Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

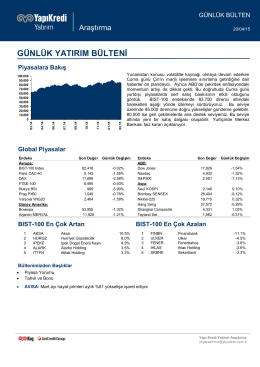

günlük yatırım bülteni

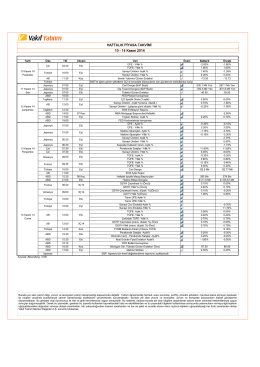

10 - 14 Kasım 2014 HAFTALIK PİYASA TAKVİMİ

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

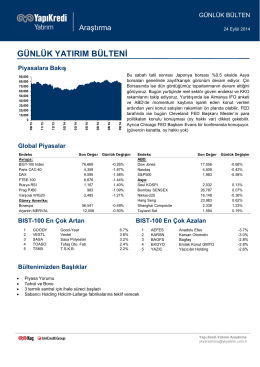

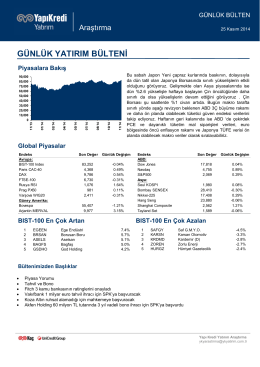

piyasalara bakış

günlük yatırım bülteni

GÜNLÜK YATIRIM BÜLTENİ

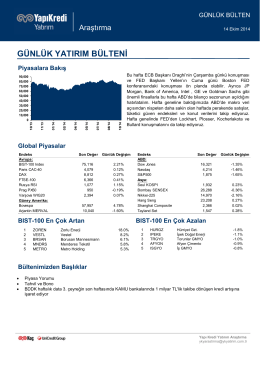

piyasalara bakış

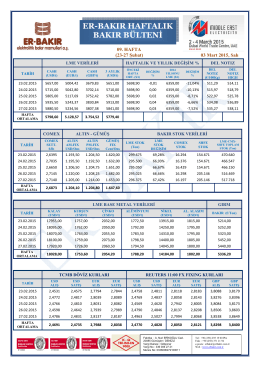

2015-09.Hafta - Er

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

Günlük Bülten 18.02.2015

günlük yatırım bülteni

günlük yatırım bülteni

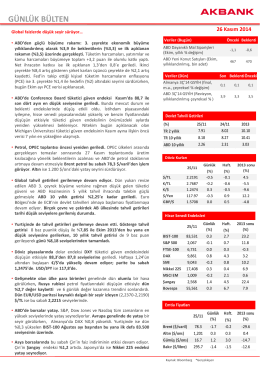

GÜNLÜK BÜLTEN - Akbank Yatırımcı