Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

Hisse Senedi Stratejisi

DEG Mart2014_19032014_son

AKÜ 2014 Yılı Bakım Onarım İşi Tip İdari Şartname

30.09.2014 dönemi indir

FON - TKYD-Ana Sayfa

Ş - Makina Mühendisleri Odası

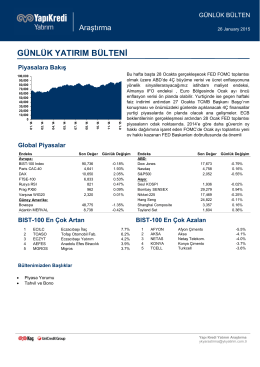

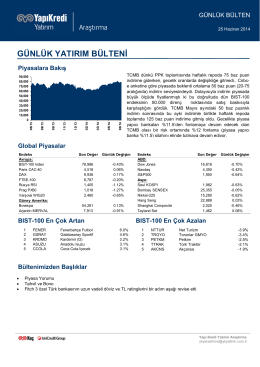

GÜNLÜK YATIRIM BÜLTENİ

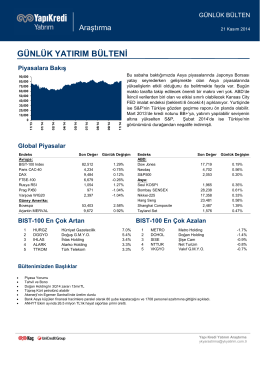

günlük yatırım bülteni

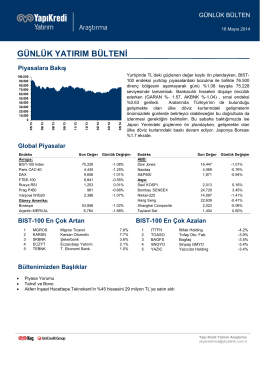

günlük yatırım bülteni

piyasalara bakış

Pdf Olarak İndir

günlük yatırım bülteni

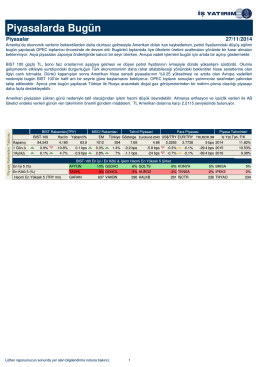

Piyasalarda Bugün

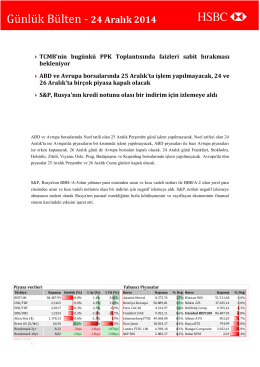

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 07

24-12-14

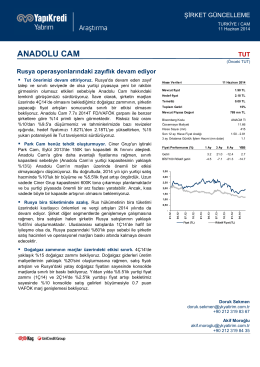

ANADOLU CAM - Yapı Kredi Yatırım

İndir

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni