Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 07

Rapora ulaşmak için tıklayınız

0014 - Sedna Hotel Katalog

genel hafta özeti haftalık bülten

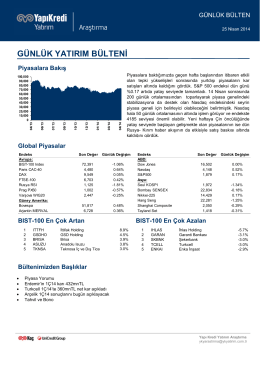

günlük yatırım bülteni

237 - ODTÜ Mezunları Derneği

Kapadokya - Nevşehir Muşkara Haber

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 25 Ağustos 2014

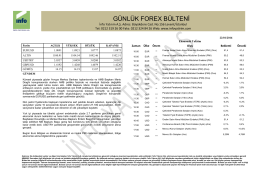

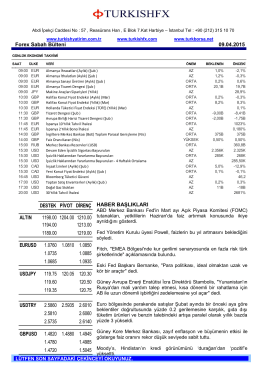

GÜNLÜK FOREX BÜLTENİ

DEG Haziran - TC Kalkınma Bakanlığı +

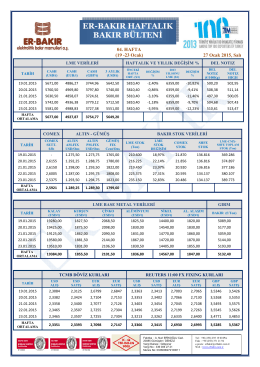

İndir - Er

SEKTÖRLERDEKİ REKABETÇİ YAPI MERCEK ALTINDA Şebnem

JCR Eurasia Rating, İttifak Holding A.Ş.`yi periyodik

DÜNYA EKONOMİSİNDEKİ SON GELİŞMELER BÜLTENİ

Aracı Kurum Tarafından Yayınlanan Fiyat Tespit

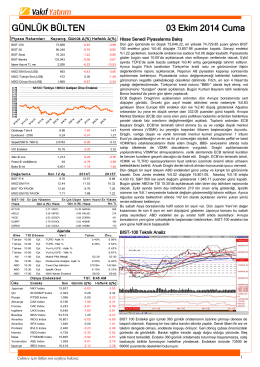

GÜNLÜK BÜLTEN

Günlük Bülten 14 Kasım 2014

Mevsimsel Depresyon - Avita Çalışan Destek

2014 HAZİRAN

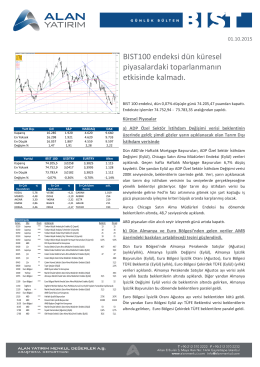

Alan Yatırım Günlük BİST Bülteni - alan yatırım menkul değerler a.ş.

İndirmek için tıklayınız

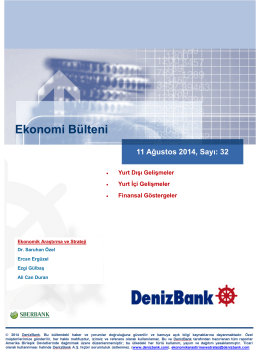

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 11

Forex Sabah Bülteni