Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

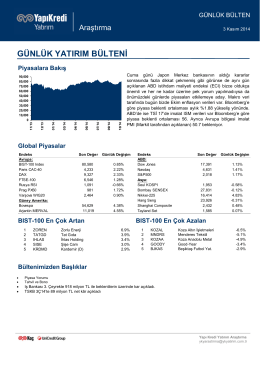

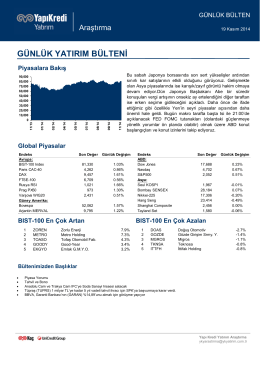

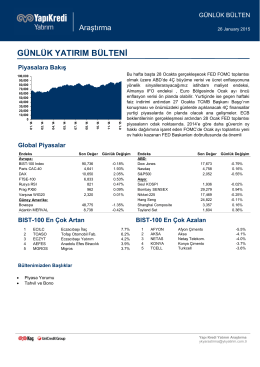

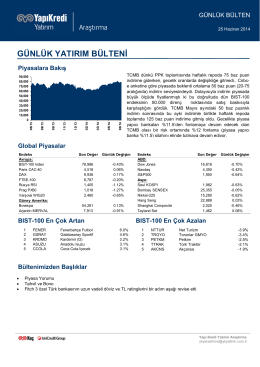

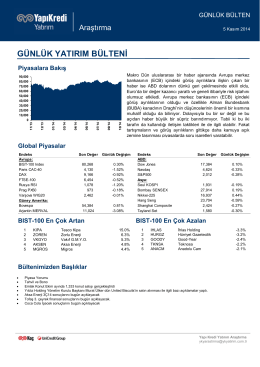

günlük yatırım bülteni

İndirmek için tıklayınız

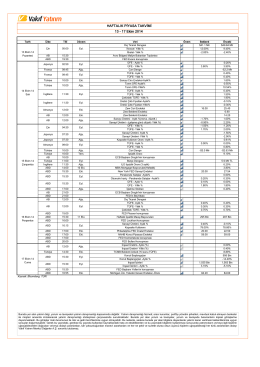

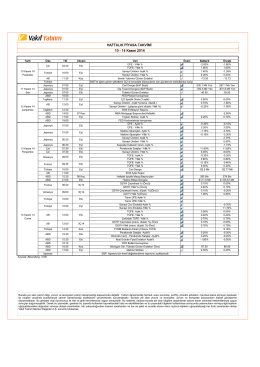

10 - 14 Kasım 2014 HAFTALIK PİYASA TAKVİMİ

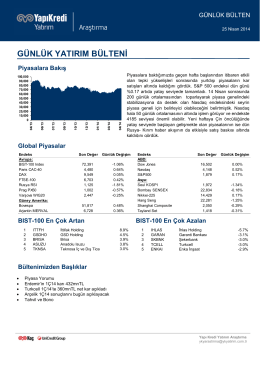

günlük yatırım bülteni

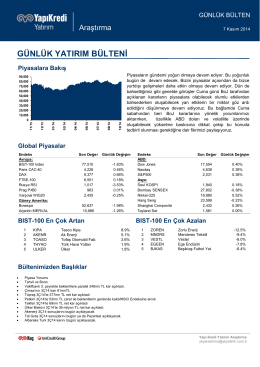

günlük yatırım bülteni

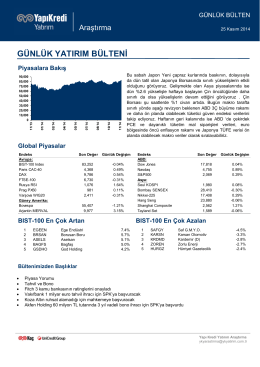

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

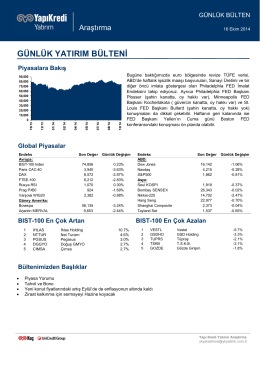

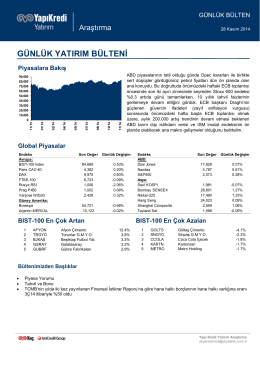

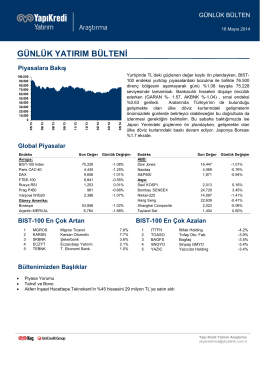

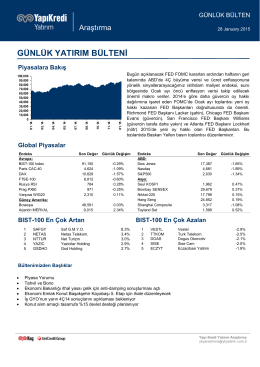

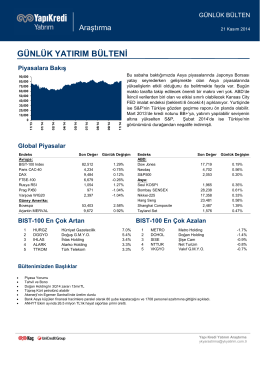

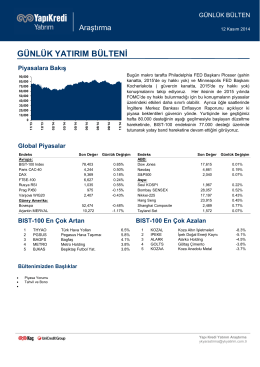

piyasalara bakış

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

ARBUL Fiyat Tespit Raporuna İlişkin Değerlendirme

günlük yatırım bülteni

5 Nisan Avukatlar Günü, tüm meslektaşlarımıza, Hukuk Camiasına

2013 Yılında Elde Edilen Menkul Sermaye İratlarının Beyanı

günlük yatırım bülteni

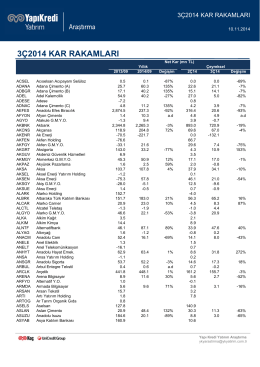

3ç2014 kar rakamları - Yapı Kredi Yatırım

2014-2015 Eğitim ve Öğretim Yılı Lise Hazırlık ve 9. Sınıf Okul Ücret

günlük yatırım bülteni

günlük yatırım bülteni

Haftalık Anket - Türkiye İş Bankası