Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

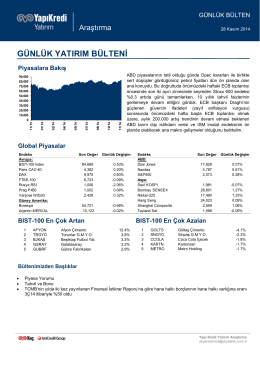

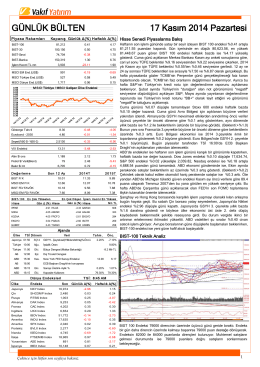

günlük yatırım bülteni

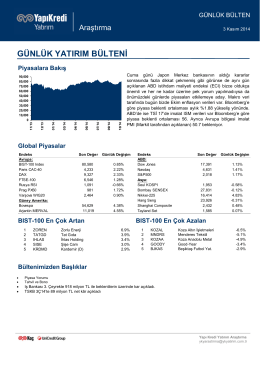

günlük yatırım bülteni

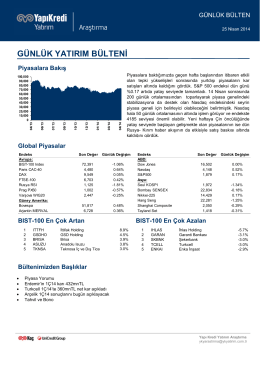

günlük yatırım bülteni

günlük yatırım bülteni

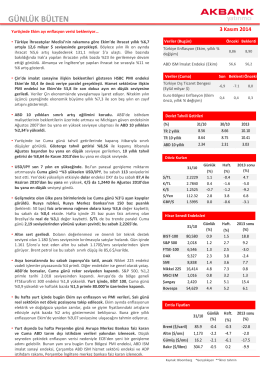

GÜNLÜK BÜLTEN - Akbank Yatırımcı

Hisse Senedi Stratejisi

2014_11_03_04_Baytekin_new (Onarıldı)

İndirmek için tıklayınız

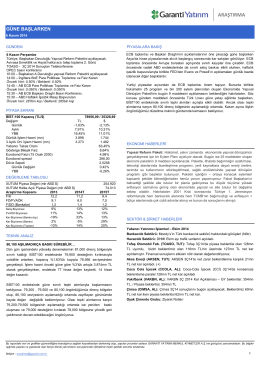

araştırma - Garanti Yatırım

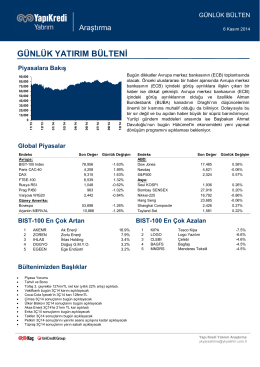

günlük yatırım bülteni

TARİHÇE - Alternatif Power

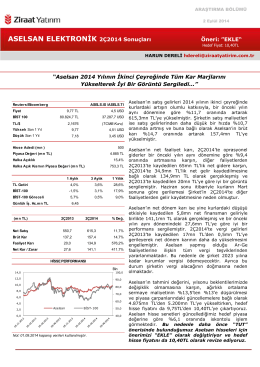

ziraat yatırım aselsan raporu

Günlük Bülten 12 Mayıs 2014