Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

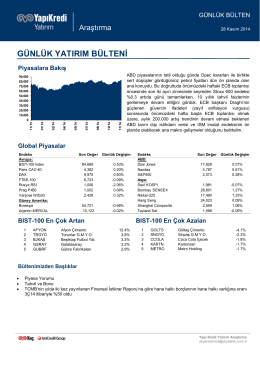

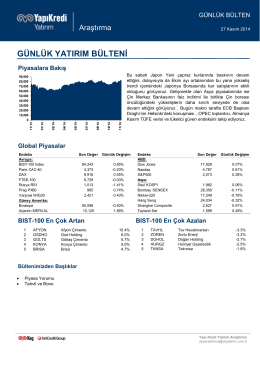

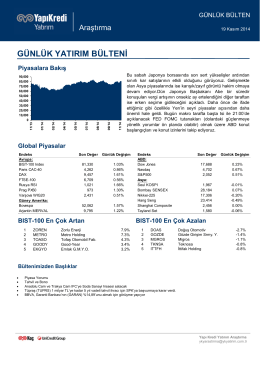

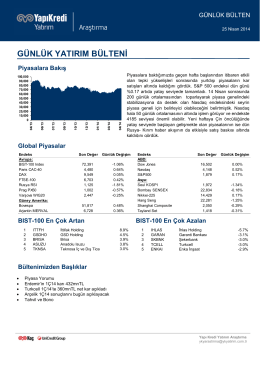

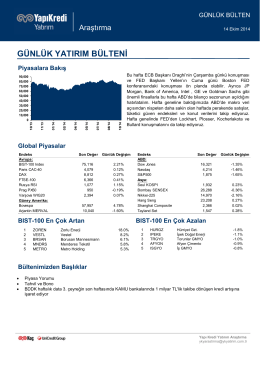

GÜNLÜK YATIRIM BÜLTENİ

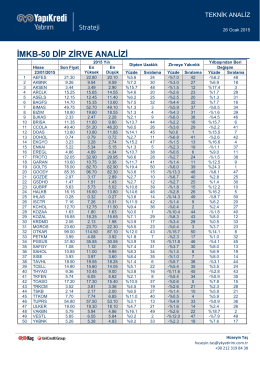

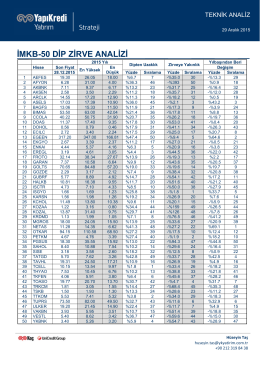

İMKB-50 DİP ZİRVE ANALİZİ

günlük yatırım bülteni

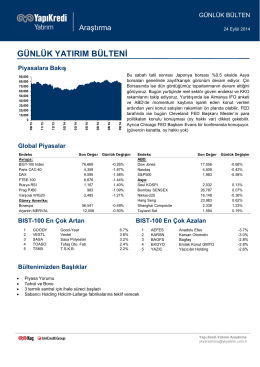

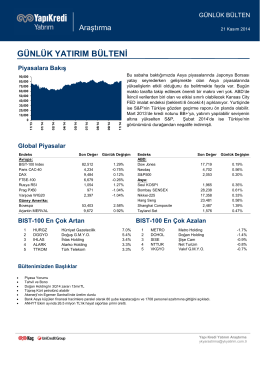

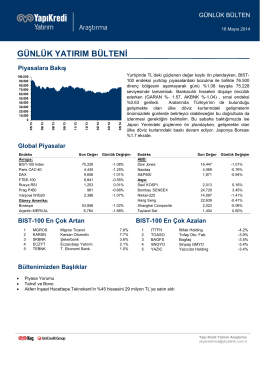

piyasalara bakış

İMKB-50 DİP ZİRVE ANALİZİ

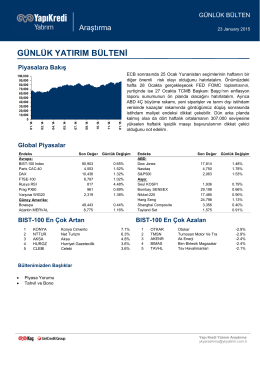

günlük yatırım bülteni

ALTIN GÜN İÇİ ANALİZ Grafik:1 Dayanıklı Mal Siparişleri Grafik:2

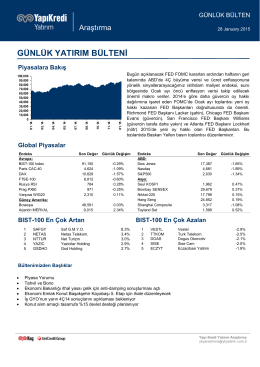

piyasalara bakış

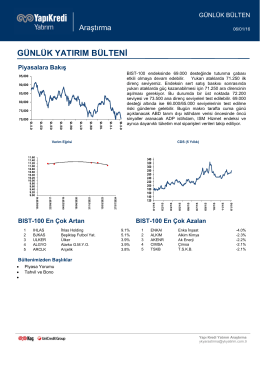

günlük yatırım bülteni

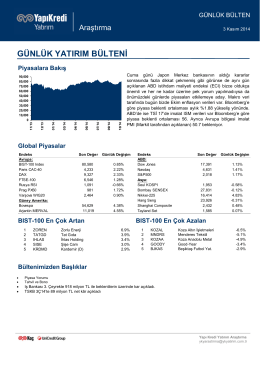

günlük yatırım bülteni

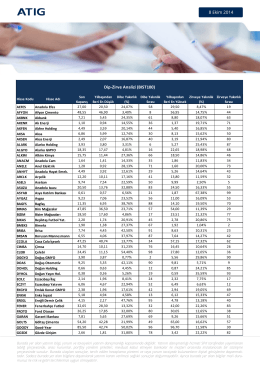

Dip-Zirve Analizi (BIST100)

günlük yatırım bülteni

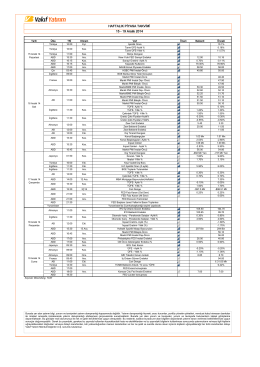

15 - 19 Aralık 2014 HAFTALIK PİYASA TAKVİMİ

günlük yatırım bülteni

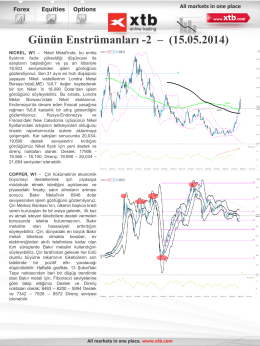

Günün Enstrümanları -2

günlük yatırım bülteni

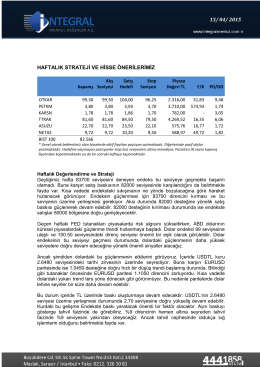

haftalık strateji ve hisse önerilerimiz 30/ 03/ 2015

günlük yatırım bülteni

Piyasalarda Bugün

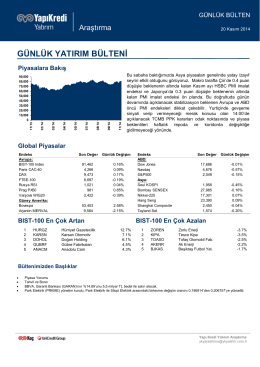

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni