Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

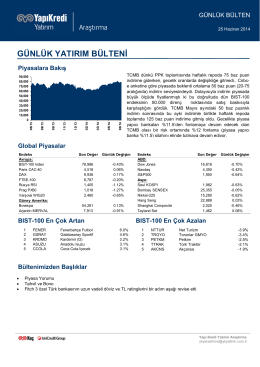

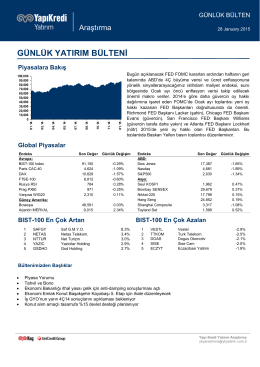

günlük yatırım bülteni

günlük yatırım bülteni

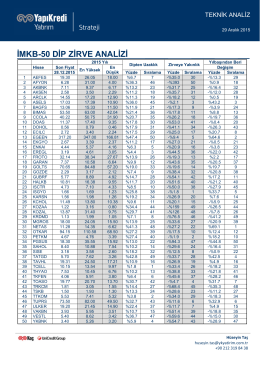

İMKB-50 DİP ZİRVE ANALİZİ

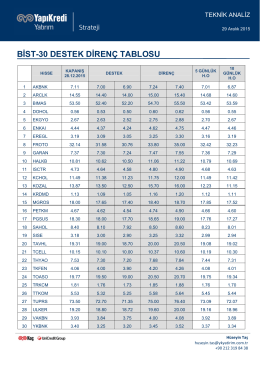

BİST-30 DESTEK DİRENÇ TABLOSU

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

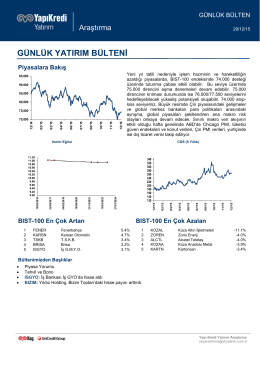

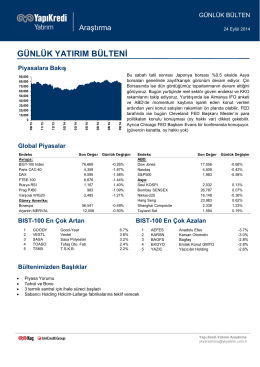

GÜNLÜK YATIRIM BÜLTENİ

günlük yatırım bülteni

günlük yatırım bülteni

piyasalara bakış

etkili konuşma ve beden dili.xlsx

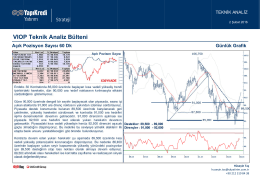

VIO P Teknik k Analiz B Bülteni

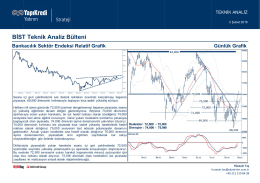

BİST T Teknik Analiz Bülteni

TRK 102 Syllabus - İzmir Ekonomi Üniversitesi