Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

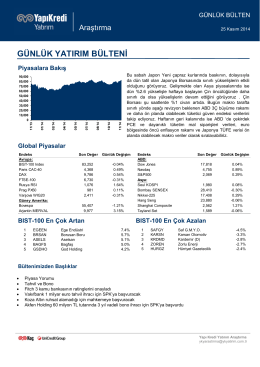

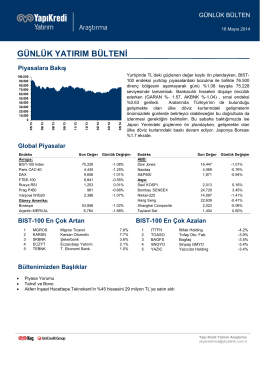

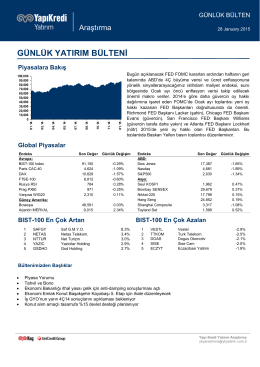

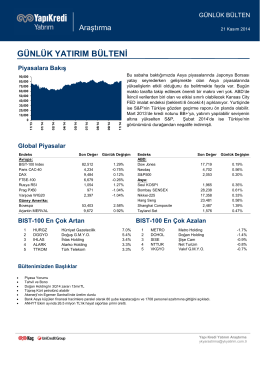

günlük yatırım bülteni

GÜNLÜK BÜLTEN - İnfo Yatırım

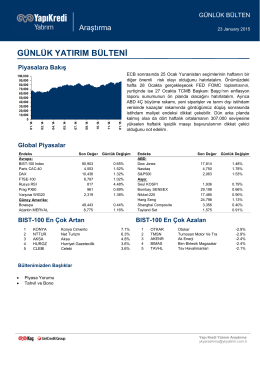

piyasalara bakış

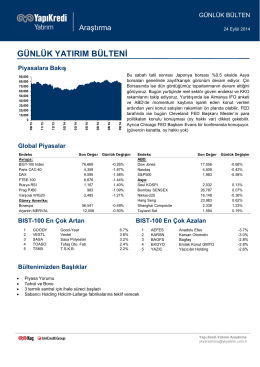

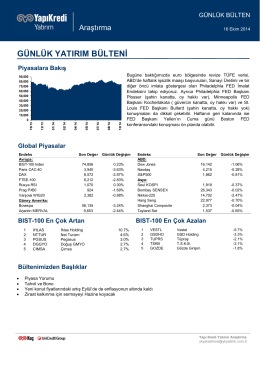

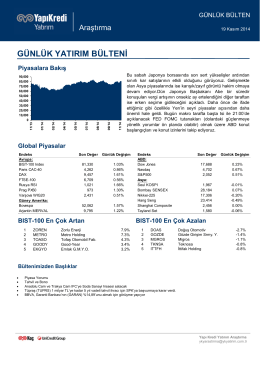

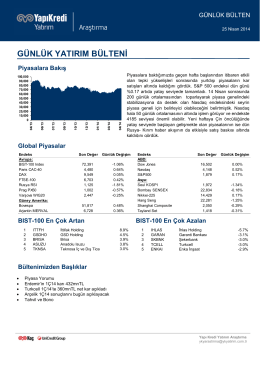

günlük yatırım bülteni

günlük yatırım bülteni

ludens_fon_bulteni_haziran_sayisi

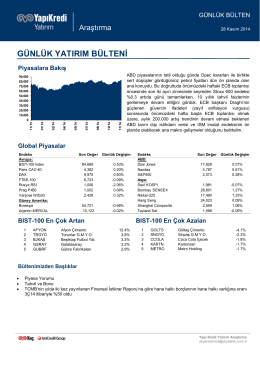

günlük yatırım bülteni

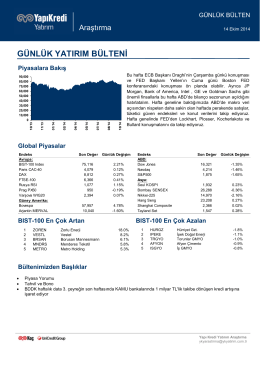

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

ludens_fon_bulteni_temmuz_sayisi

günlük yatırım bülteni

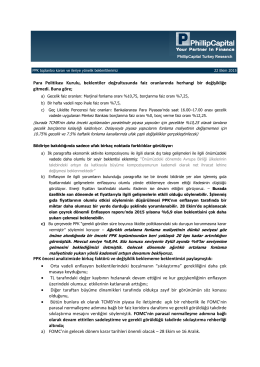

PPK toplantısı kararı ve ileriye yönelik beklentilerimiz

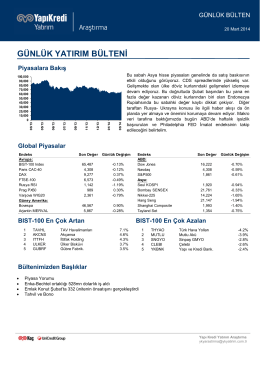

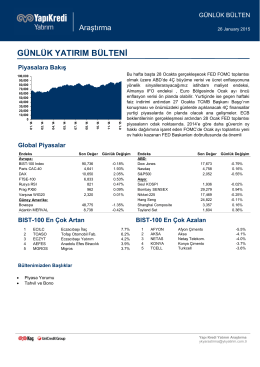

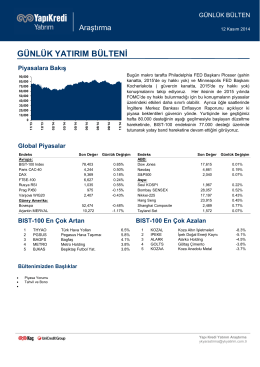

GÜNLÜK YATIRIM BÜLTENİ

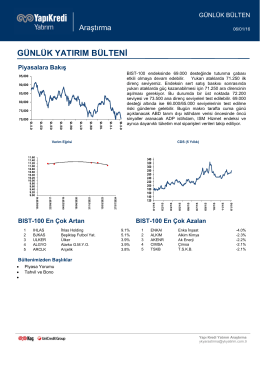

piyasalara bakış

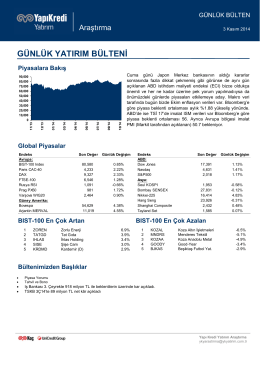

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

günlük yatırım bülteni

Bronşektazi ... - AKÜ Göğüs Cerrahisi

günlük yatırım bülteni

günlük yatırım bülteni

en iyi yatırım fonu nasıl seçilir?