Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

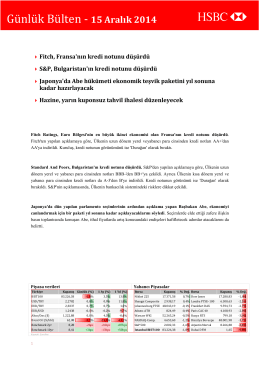

24-12-14

Günlük Bülten/22-01-15

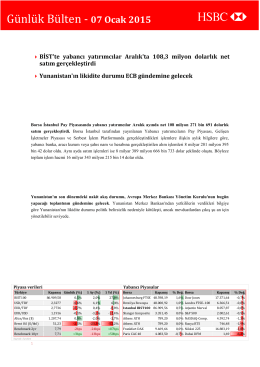

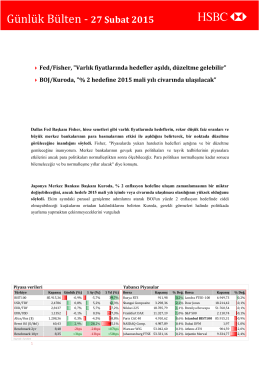

Günlük Bülten

26-12-14

Günlük Bülten/26-02-15

Günlük Bülten/29-01-15

Günlük Bülten/07-01-15

HERL KLAUS.

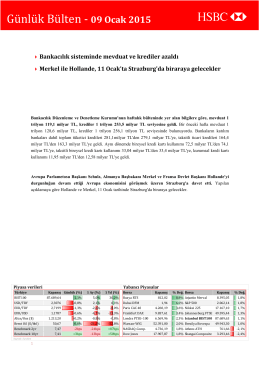

Günlük Bülten/09-01-15

Günlük Bülten

15-12-14

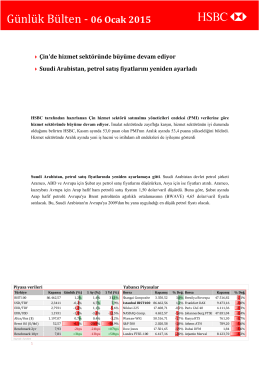

Günlük Bülten/06-01-15

30-12-14

Drive&Control local - Bosch Rexroth, spol. s r.o.

Günlük Bülten

İlan Metni

Tur Programı

Günlük Bülten - Destek Menkul Değerler

Günlük Bülten/27-02-15

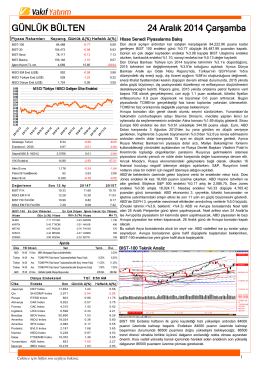

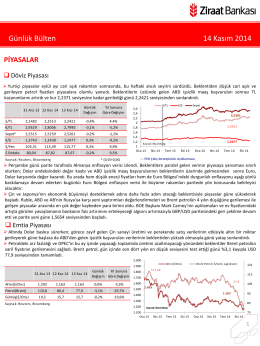

Günlük Bülten 14 Kasım 2014

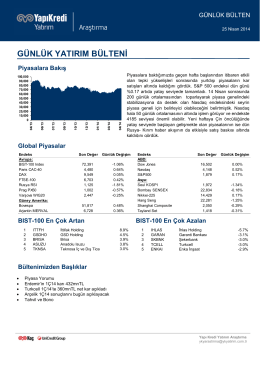

günlük yatırım bülteni

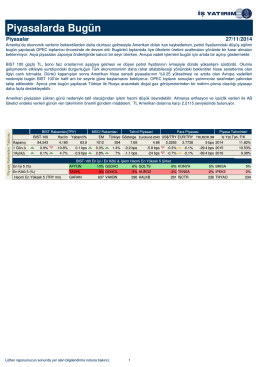

Piyasalarda Bugün

Bezirksamt Steglitz-Zehlendorf von Berlin