Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

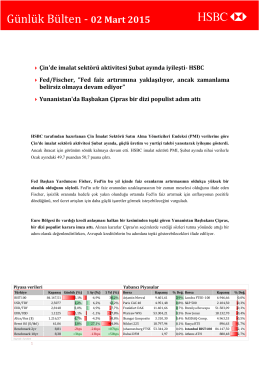

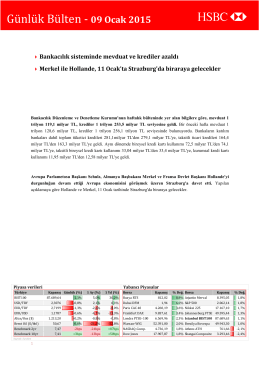

Günlük Bülten/27-02-15

HSBC Yatırım

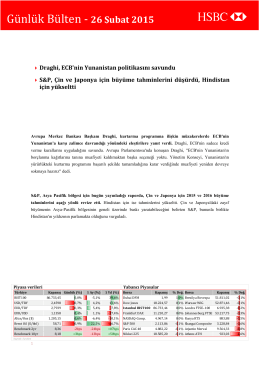

Günlük Bülten/26-02-15

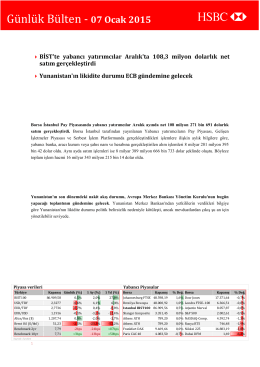

Günlük Bülten/07-01-15

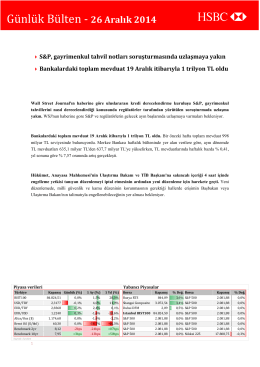

26-12-14

Günlük Bülten/09-01-15

15-12-14

GÜNLÜK BÜLTEN

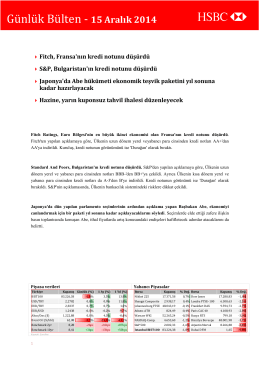

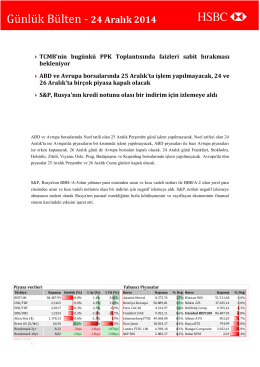

24-12-14

Günlük Bülten

Günlük Bülten/22-01-15

Günlük Bülten/29-01-15

Günlük Bülten

2. Privia Turev Urunleri Brosur_2

2014 Yılı 2. Çeyrek Ara Dönem Solo Faaliyet Raporu

ve Nakit Katma Değer

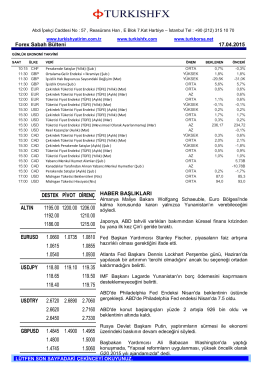

Forex Sabah Bülteni

Yetişkinlerde Demir Eksikliği Anemisi

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/177

Günlük Bülten - Turkborsa.net

Anket şirketleri sonuçları değerlendirdi

fon bülteni - Burgan Portföy

Zverejnenie -oznámenie - Dvorníky