Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

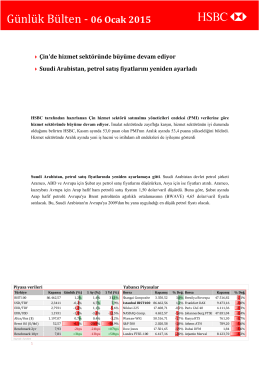

Günlük Bülten/26-02-15

Günlük Bülten/22-01-15

Günlük Bülten

24-12-14

Günlük Bülten/29-01-15

Günlük Bülten/07-01-15

Günlük Bülten/27-02-15

26-12-14

Günlük Bülten/21-01-15

Günlük Bülten/09-01-15

Günlük Bülten

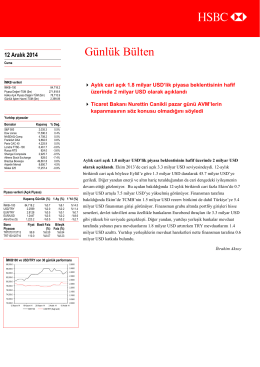

15-12-14

Günlük Bülten/23-02-15

Günlük Bülten

Günlük Bülten/19-01-15

Günlük Bülten

Günlük Bülten/06-01-15

HSBC Yatırım

10 Ağustos 2014 Pazar günü yapılan 12. Cumhurbaşkanı Seçimi

bursa cınetech korupark

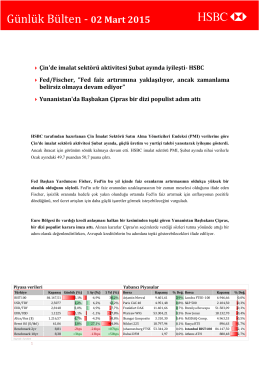

Türkçe Günlük Bülten

dünya bankası büyüme raporu yorumu

Mart 14 - BNP Paribas Cardif Emeklilik