Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten

Günlük Bülten

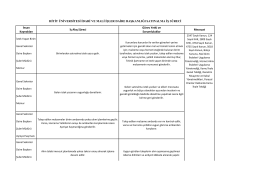

HİTİT ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI

Günlük Bülten/21-01-15

Günlük Bülten

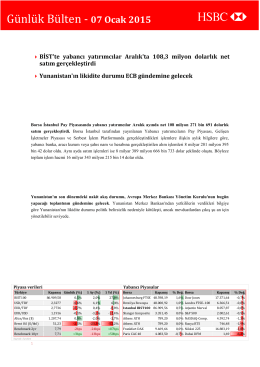

Günlük Bülten/07-01-15

The Royal Bank qf Scotland plc

31 Mart 2014 Tarihi İtibarıyıa

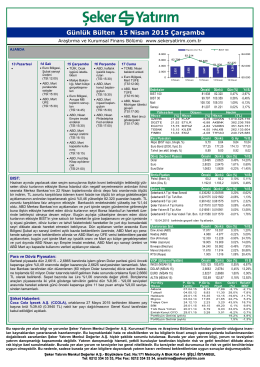

Günlük Bülten 15 Nisan 2015 Çarşamba

30-12-14

STRATEJİK GÖSTERGELER ve

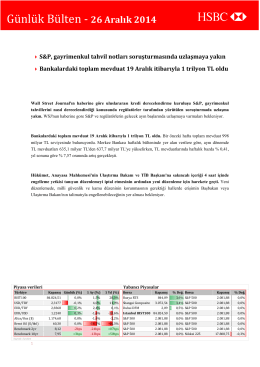

26-12-14

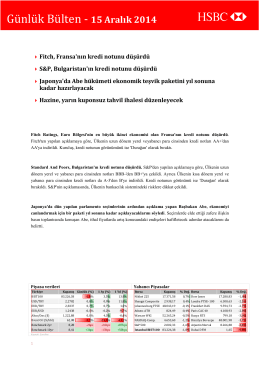

15-12-14

Günlük Bülten/22-01-15

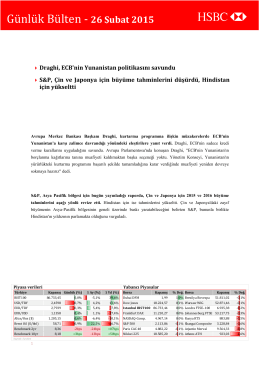

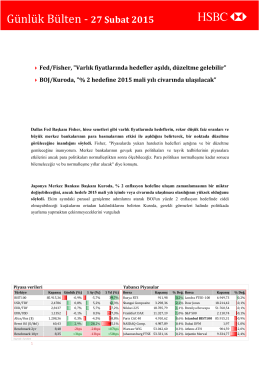

Günlük Bülten/26-02-15

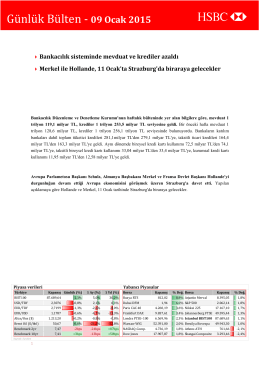

Günlük Bülten/09-01-15

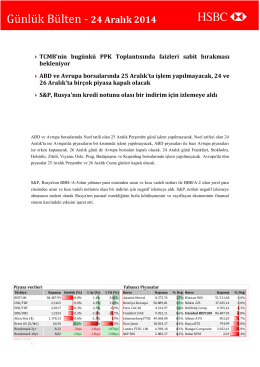

24-12-14

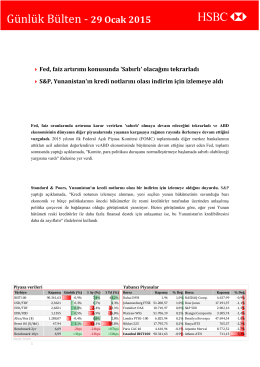

Günlük Bülten/29-01-15

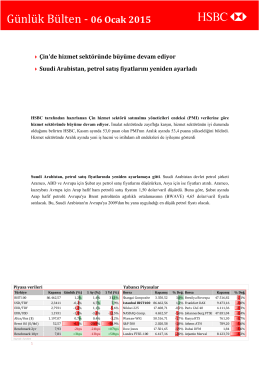

Günlük Bülten/06-01-15

The Royal Bank of Scotland plc Merkezi Edinburgh Istanbul

Detayli Enstruman Analizi

Günlük Bülten/27-02-15

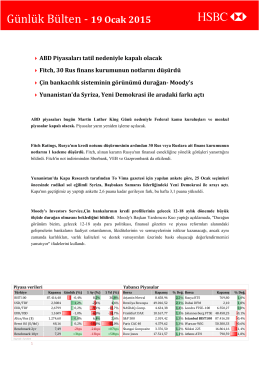

Günlük Bülten/19-01-15