Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

26-12-14

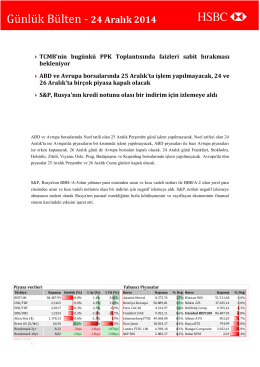

24-12-14

Günlük Bülten/07-01-15

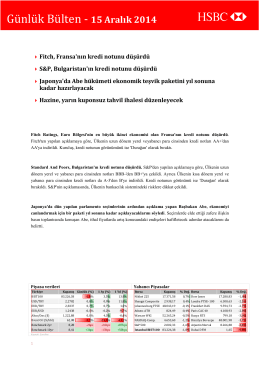

15-12-14

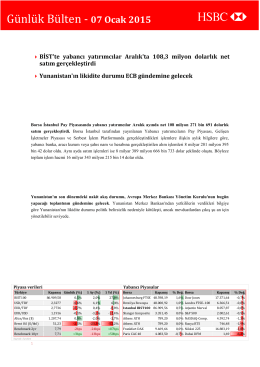

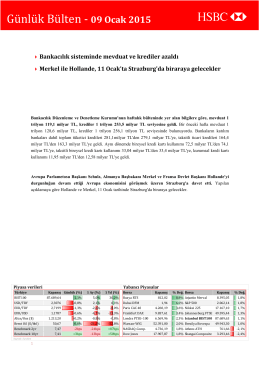

Günlük Bülten/09-01-15

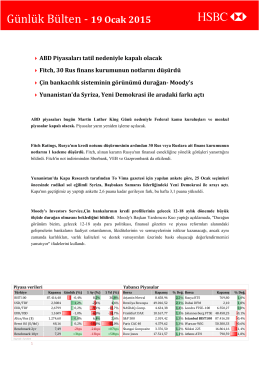

Günlük Bülten/22-01-15

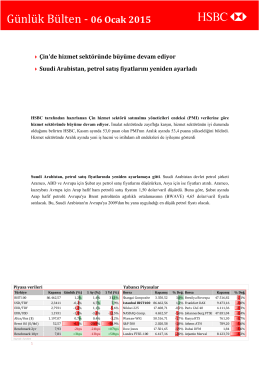

Günlük Bülten

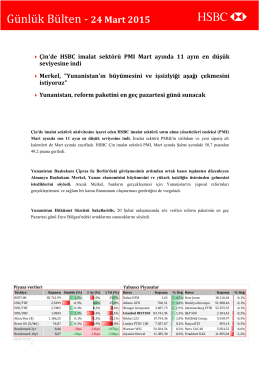

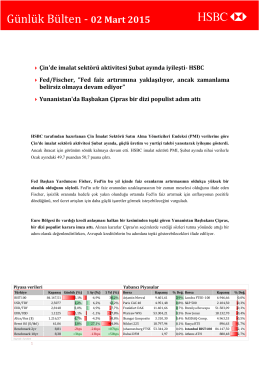

Günlük Bülten/26-02-15

Günlük Bülten/29-01-15

Günlük Bülten/21-01-15

Günlük Bülten

Günlük Bülten/06-01-15

Günlük Bülten

Günlük Bülten/27-02-15

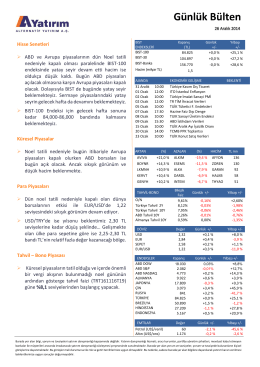

Hisse Senetleri ABD ve Avrupa piyasalarının dün Noel tatili

Günlük Bülten 29.12.2014

30-12-14

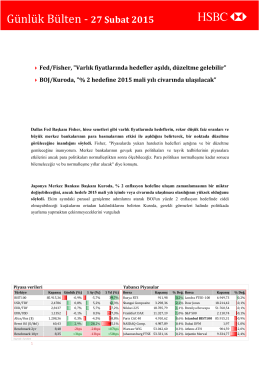

Günlük Bülten

Günlük Bülten/19-01-15

Mekan Dizimi Analiz Yöntemiyle Kula Tarihsel Kentinin

HSBC Yatırım

GÜNLÜK BÜLTEN

Günlük Bülten - Turkborsa.net