Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten/07-01-15

Günlük Bülten

26-12-14

Günlük Bülten/09-01-15

Günlük Bülten/22-01-15

24-12-14

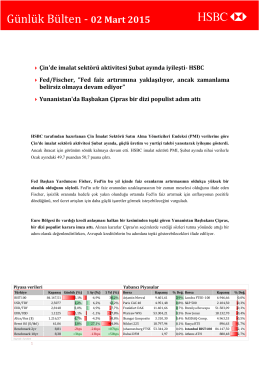

Günlük Bülten/26-02-15

15-12-14

Günlük Bülten/29-01-15

Günlük Bülten/21-01-15

Günlük Bülten/27-02-15

dökümanını indirmek için tıklayınız.

Günlük Bülten

Günlük Bülten

Günlük Bülten/23-02-15

Günlük Bülten

30-12-14

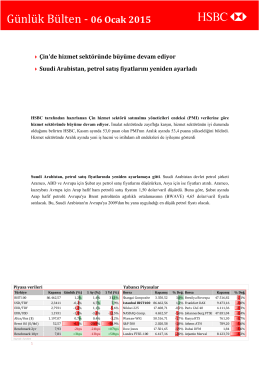

Günlük Bülten/06-01-15

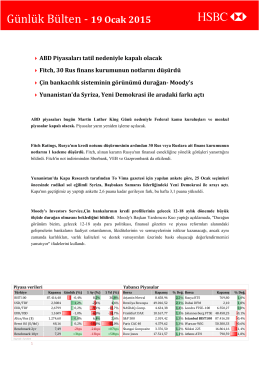

Günlük Bülten/19-01-15

HSBC Yatırım

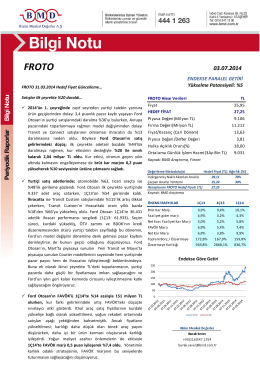

FROTO - Bizim Menkul Değerler

Tünel Açma Makineleri (TBM) Seçimi Tünel açma makineleri

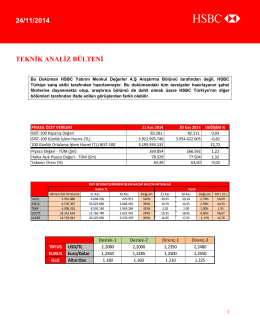

24/11/2014 teknik analiz bülteni