Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten

Günlük Bülten

HİTİT ÜNİVERSİTESİ İDARİ VE MALİ İŞLER DAİRE BAŞKANLIĞI

Günlük Bülten/21-01-15

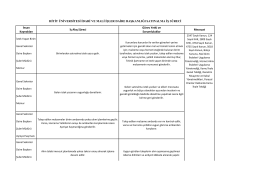

11 - 15 Ağustos 2014 HAFTALIK PİYASA TAKVİMİ

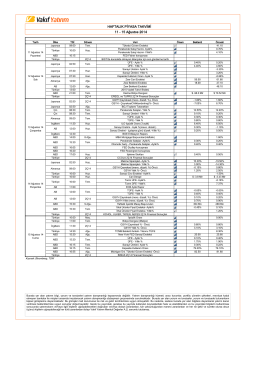

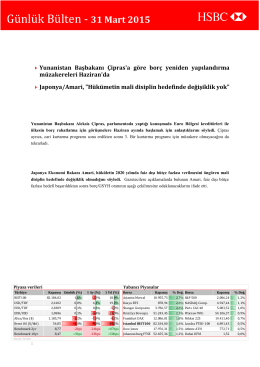

Günlük Bülten/26-02-15

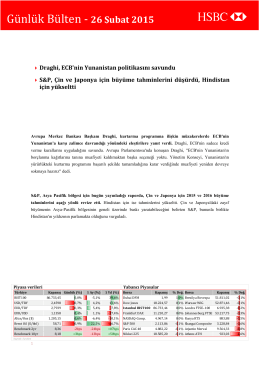

Günlük Bülten/09-01-15

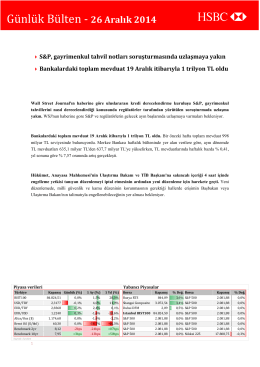

26-12-14

Günlük Bülten/22-01-15

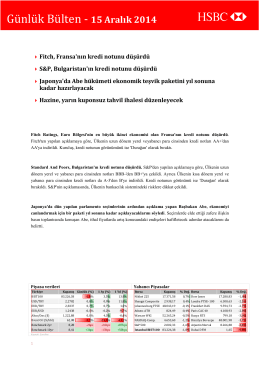

15-12-14

Günlük Bülten

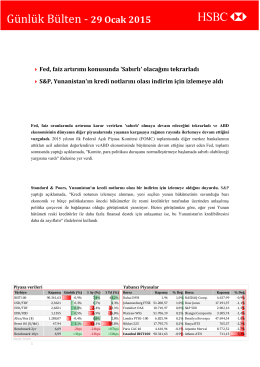

Günlük Bülten/29-01-15

Günlük Bülten/07-01-15

24-12-14

Günlük Bülten/23-02-15

Detayli Enstruman Analizi

Ayrılma Hakkı Duyurusu

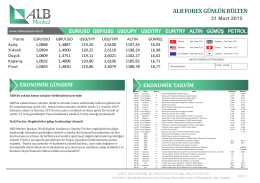

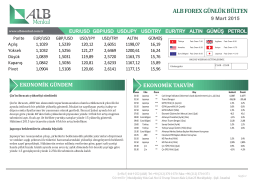

Forex günlük bülten - ALB Menkul Değerler

Forex günlük bülten

ab – türkiye gümrük birliği değerlendirmesi özeti

Yatırımcı İlişkileri ve Kurumsal İtibar

AB – Türkiye Bildirisi II. Uygulama Raporu

(Avrupa 2020 Stratejisi - Ağustos 2014)