Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

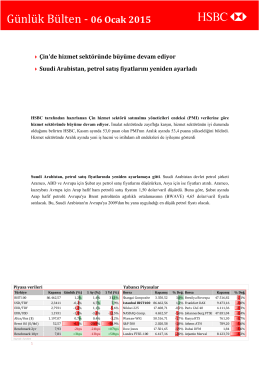

Günlük Bülten/09-01-15

Günlük Bülten/07-01-15

Günlük Bülten

26-12-14

Günlük Bülten/21-01-15

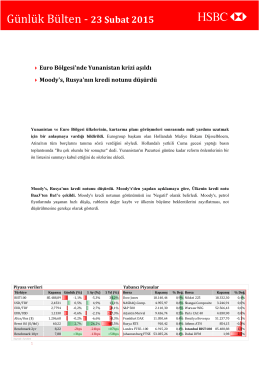

Günlük Bülten/26-02-15

Günlük Bülten/22-01-15

15-12-14

Günlük Bülten

Günlük Bülten/29-01-15

Günlük Bülten

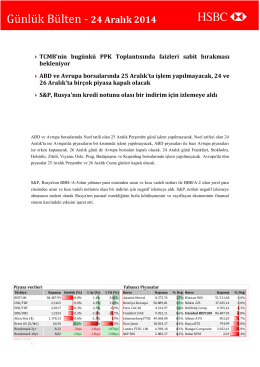

24-12-14

Günlük Bülten/23-02-15

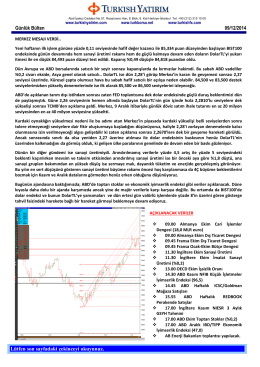

Dün Piyasalarda Ne Oldu ?, 12 Mart 2014

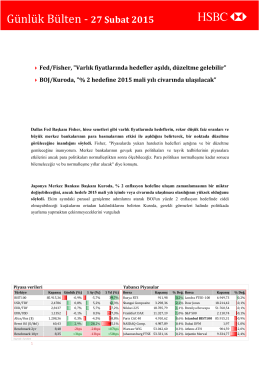

Günlük Bülten/27-02-15

Günlük Bülten - Turkborsa.net

30-12-14

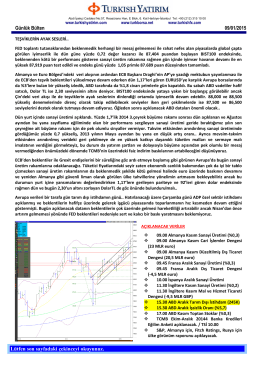

Günlük Bülten/06-01-15

Günlük Bülten

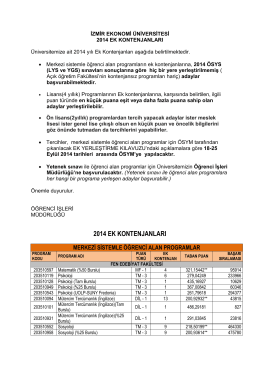

İZMİR EKONOMİ ÜNİVERSİTESİ

ASYA KATILIM BANKASI A.Ş. 2014 YILI II. ARA

Günlük Bülten - Turkborsa.net

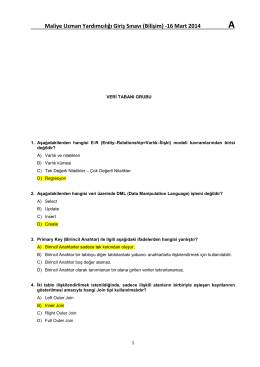

Veri Tabanı - İktisat, Maliye ve Hukuk