Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

Vob Bülten - Turkborsa.net

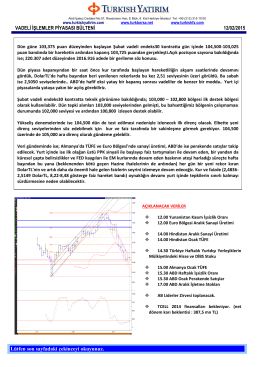

Günlük Bülten 12.01.2015

Więcej informacji o TTIP. - Izba Przemysłowo

Detayli Enstruman Analizi

Günlük Bülten - Turkborsa.net

Magyar - záhony-port

KÜRTLER, OLASı KÜRT DEvLETİ vE ORTADOĞU

Günlük Bülten - Turkborsa.net

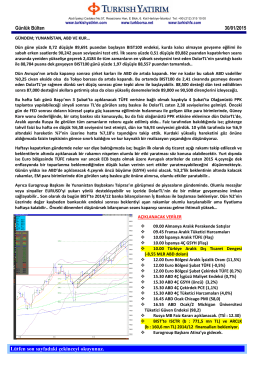

Günlük Bülten/09-01-15

Günlük Bülten - Turkborsa.net

Haftanın Fırsatları

Hisse Satış Anlaşması İmzası Hakkında

ASYA KATILIM BANKASI A.Ş. 2014 YILI II. ARA

Vob Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

27 Ekim 2014

Evsel kirlenme - Dicle Üniversitesi

The share transfer and change in executive suite

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net