Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasa Yorumu - Turkborsa.net

GÜNLÜK BÜLTEN

DEMİR ÇELİK SEKTÖRÜ DEĞERLENDİRMEMİZ 2015

12.05.2014 TARİHLİ KAP AÇIKLAMASI

Haftanın Fırsatları

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Y eni~ebir/MERSiN

Günlük Bülten - Turkborsa.net

Ekim 2014

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Halk Yatırım

Günlük Bülten - Turkborsa.net

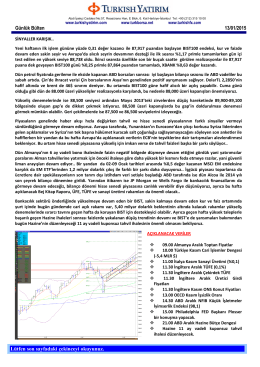

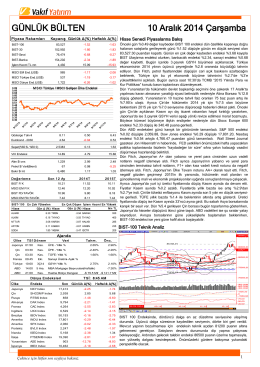

GÜNLÜK BÜLTEN 10 Aralık 2014 Çarşamba

Forex Akşam Bülteni

sufiterapinewsletter3Türkçe

Günlük Bülten - Turkborsa.net

İndirmek için tıklayınız

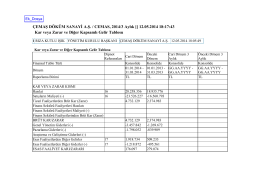

kar/zarar, genel kurul ve temettü tablosu

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net