Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

Vob Bülten - Turkborsa.net

Haftanın Fırsatları

Piyasa Yorumu - Turkborsa.net

Sol maksiller sinüste izole Aspergillus

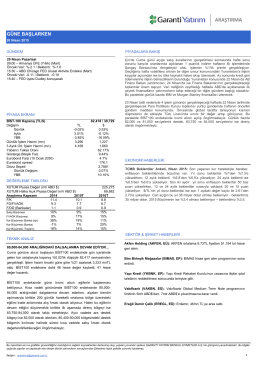

Piyasa Yorumu - Halk Yatırım

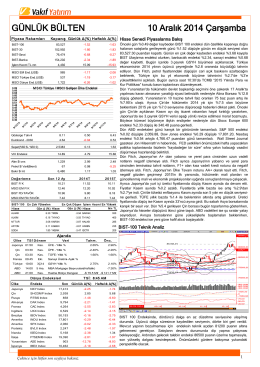

GÜNLÜK BÜLTEN 10 Aralık 2014 Çarşamba

10 Aralık 2014 tarihli piyasa yorumu

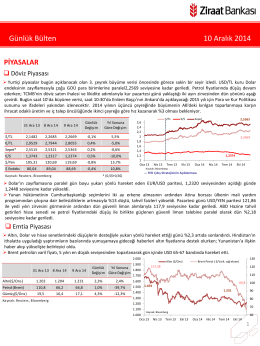

araştırma - Garanti Yatırım

Ekim 2014

SEN DİLİ

GÜNLÜK BÜLTEN

ali çağrı karakulak çamlıyayla hastanesi ziyadin balikçi belkıs bora

Sindesmotik Yaralanmalarda Distal Tibio-Fibular

Piyasa Yorumu - Turkborsa.net

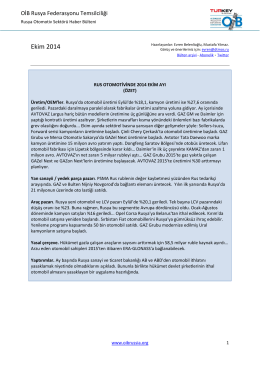

Nisan 2014 - OIB Russia

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

İngiltere Merkez Bankası 10 Nisan Toplantı Tutanakları açıklanacak

privredne karakteristike kalinjingradske oblasti

fraksiyonel iğneli bipolar radyofrekans

Thermal Soaring Forecasting

teknik şartlar taahütnamesi