Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasa Yorumu - Halk Yatırım

Piyasa Yorumu - Halk Yatırım

Halk Yatırım Günlük Bülteni 02.12.2014

Halk Yatırım Günlük Bülteni 16.12.2014

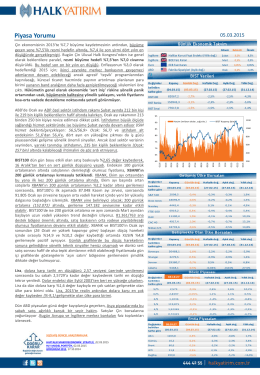

Halk Yatırım Günlük Bülteni 26.02.2015

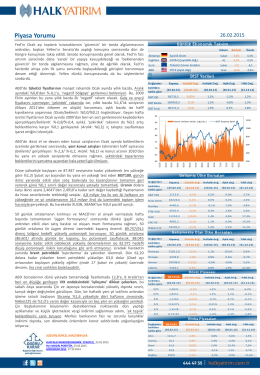

Halk Yatırım Günlük Bülteni 03.03.2015

THYAO - 2Ç 2014

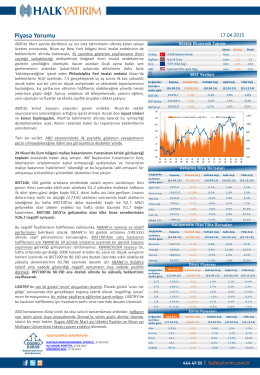

Piyasa Yorumu - Halk Yatırım

THYAO - 3Ç 2014

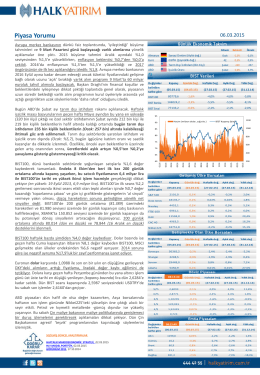

Halk Yatırım Günlük Bülteni 05.03.2015

ANACM - 2Ç 2014

Raporu Yükle - Türkiye Halk Bankası

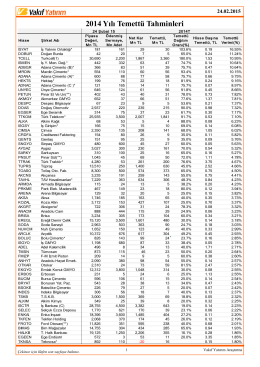

2014 Yılı Temettü Tahminleri

TTKOM - 3Ç 2014

TRT 1 ENİNE BOYUNA PROGRAMI(19.01.2014

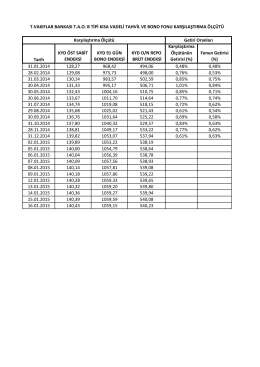

Tarih KYD ÖST SABİT ENDEKSİ KYD 91 GÜN BONO ENDEKSİ

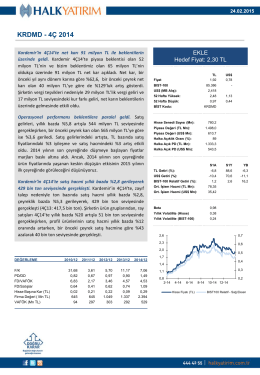

KRDMD - 4Ç 2014

ARÇELİK – 2Ç 2014

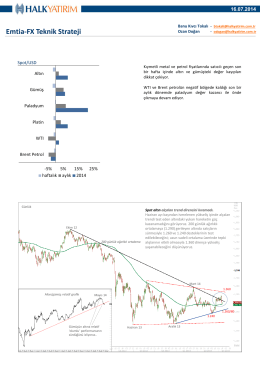

Emtia-FX teknik strateji için tiklayiniz.

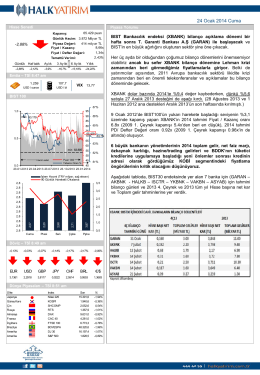

24 Ocak 2014 Cuma

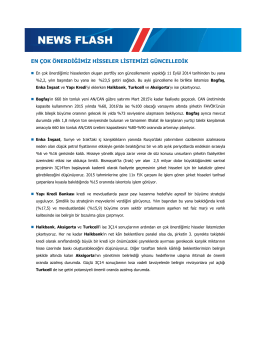

news flash - Burgan Yatırım

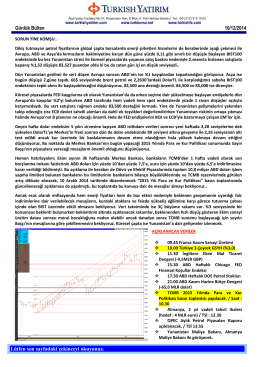

Günlük Bülten - Turkborsa.net

TAVHL - 2Ç 2014