Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasa Yorumu - Turkborsa.net

Detaylı Enstrüman Analizi – Dolar Rekora Doymuyor Lira

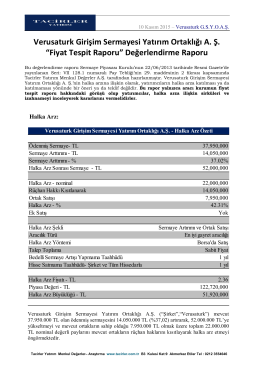

Verusatürk GSYO A.Ş. Fiyat Tespit Raporu`na İlişkin

Günlük Bülten - Turkborsa.net

Raporu indirmek için tıklayınız.

Piyasa Yorumu - Turkborsa.net

1- Verusaturk 30062014

Günlük Bülten - Turkborsa.net

View/Open

2014 teklif çağrısına ait ERASMUS+ programı, KA1 proje teklifleri

Günlük Bülten - Turkborsa.net

PANEL/КРУГЛЫЙ СТОЛ

Transient complete atrioventricular block in a patient

Piyasa Yorumu - Turkborsa.net

2014/1 - AnelTECH

Verusaturk Girişim Sermayesi Yatırım Ortaklığı A. Ş. “Fiyat Tespit

tık - Garanti Yatırım

Günlük Bülten - Turkborsa.net

İhale Gazete İlanı

Verusa 30.09.2014 Faaliyet Raporu

CogniBoard Tanıtım Kitapçığı

Piyasa Yorumu - Turkborsa.net

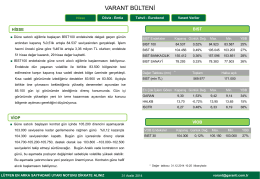

Haftalık Döviz Rehberi