Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Haftanın Fırsatları

Günlük Bülten - Turkborsa.net

Günlük analiz - 06.06.2016

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

DEMİR ÇELİK SEKTÖRÜ DEĞERLENDİRMEMİZ 2015

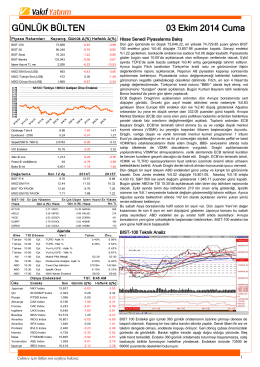

GÜNLÜK BÜLTEN

Günlük Bülten 13 Ocak 2015 Salı

Piyasa Yorumu - Turkborsa.net

Güne Başlarken (18/10/2002)

Günlük Bülten - Turkborsa.net

TÜRKONFED Aylık Ekonomik Görünüm Raporu Kasım 2014

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

Vob Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

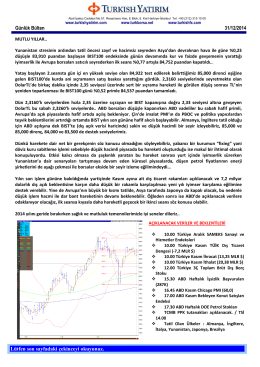

20 Ekim 2014 - Deniz Yatırım

İndirmek için tıklayınız

Dolar Endeksi Haftalık Temel/Teknik Görünüm

Günlük Bülten - Turkborsa.net