Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DEMİR ÇELİK SEKTÖRÜ DEĞERLENDİRMEMİZ 2015

7 Ocak s1

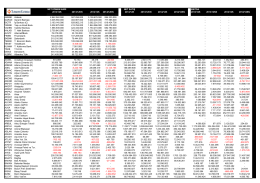

kar/zarar, genel kurul ve temettü tablosu

Haftanın Fırsatları

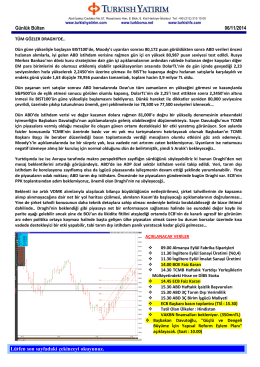

Piyasa Yorumu - Turkborsa.net

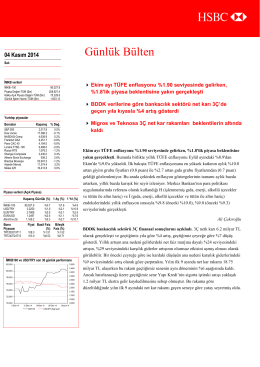

04-11-14 - HSBC Portföy Yönetimi

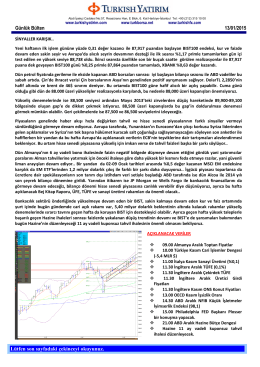

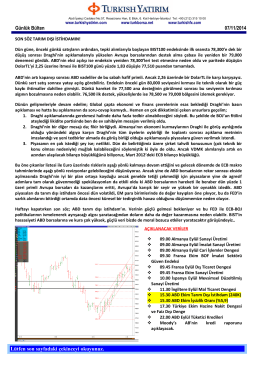

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

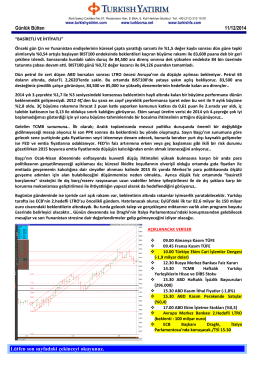

Günlük Bülten - Turkborsa.net

Equivalent System of Forces

VYSVETLENIE LED TECHNOLÓGIE

895 KB - Makina Mühendisleri Odası

Piyasa Yorumu - Turkborsa.net

Akbank B Tipi Birleşik Emtia Fon Sepeti Fonu 28.11.2014

Bomonti Elektrik Mühendislik Müşavirlik İnşaat Turizm ve Ticaret A.Ş.

Savunma Sanayii Müsteşarlığının 2010, 2011 ve 2012 Yıllarına