Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

DEMİR ÇELİK SEKTÖRÜ DEĞERLENDİRMEMİZ 2015

Piyasa Yorumu - Turkborsa.net

Günlük Bülten - Turkborsa.net

Haftanın Fırsatları

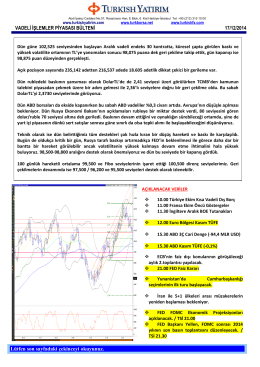

Vob Bülten - Turkborsa.net

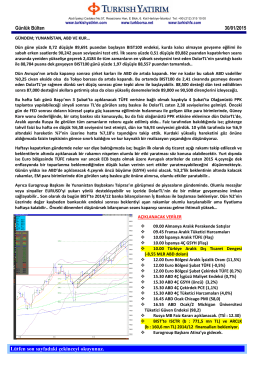

GÜNLÜK BÜLTEN

Taslak İzahname - Şeker Yatırım

2014 Yılı 3. Ara Dönem Faaliyet Raporu

Günlük Bülten - Turkborsa.net

Günlük Bülten - Destek Menkul Değerler

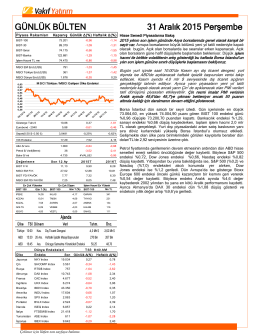

GÜNLÜK BÜLTEN

Piyasa Yorumu - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

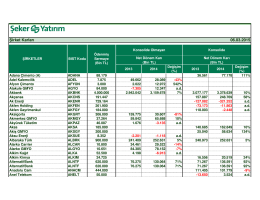

2014 Şirket Karları

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.

Günlük Bülten - Turkborsa.net

devamı... - Vakıf Yatırım

Vob Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Yabancı Dil Muafiyet Sınavı Yönergesi