Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasa Yorumu - Turkborsa.net

6 - 7. Sınıflarda Uygulanacak Kitap Okuma Saatleri Programı İçin

Piyasa Yorumu - Turkborsa.net

kitabı inceleyin

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

DEMİR ÇELİK SEKTÖRÜ DEĞERLENDİRMEMİZ 2015

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 15 Eylül 2014

Piyasa Yorumu - Turkborsa.net

Haftanın Fırsatları

Piyasa Yorumu - Turkborsa.net

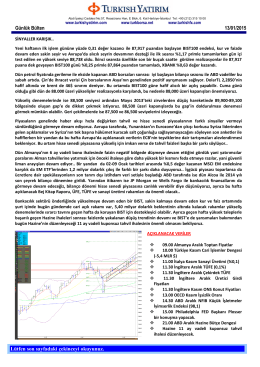

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Piyasa Yorumu - Turkborsa.net

Halk Yatırım Günlük Bülteni 03.03.2015

Yurt Dışı Gelişmeler DenizBank Ekonomi Bülteni 25 Ağustos 2014

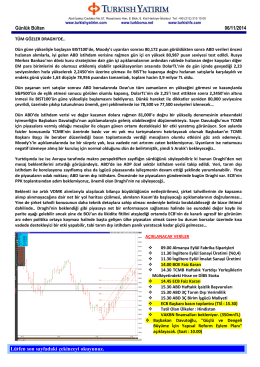

Günlük Bülten - Turkborsa.net

İhraççı Bilgi Dokümanı - Türkiye Finans Varlık Kiralama

Forex Akşam Bülteni

Kitabı İncele

Piyasa Yorumu - Turkborsa.net

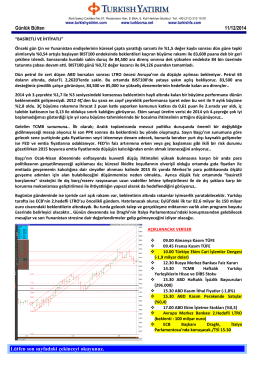

GÜNLÜK BÜLTEN

Almanya ve Endüstri 4.0