Read

Gur

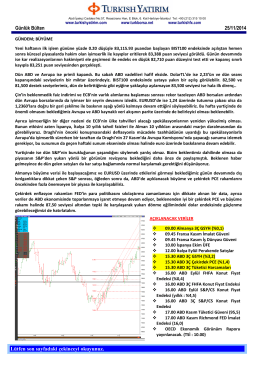

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Halk Yatırım Günlük Bülteni 03.03.2015

Halk Yatırım Günlük Bülteni 26.02.2015

Piyasa Yorumu - Halk Yatırım

Halk Yatırım Günlük Bülteni 05.03.2015

Halk Yatırım Günlük Bülteni 02.12.2014

Piyasa Yorumu - Halk Yatırım

Piyasa Yorumu - Halk Yatırım

Halk Yatırım Günlük Bülteni 16.12.2014

Raporu Yükle - Türkiye Halk Bankası

Sirküler No: 046

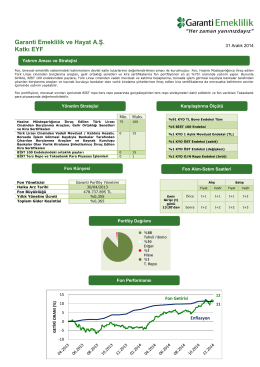

Yatırım Stratejisi

Garanti Emeklilik ve Hayat A.Ş. Katkı EYF

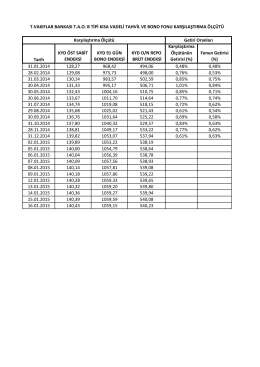

Tarih KYD ÖST SABİT ENDEKSİ KYD 91 GÜN BONO ENDEKSİ

EKONOMİK DEĞERLENDİRME - ENFLASYON

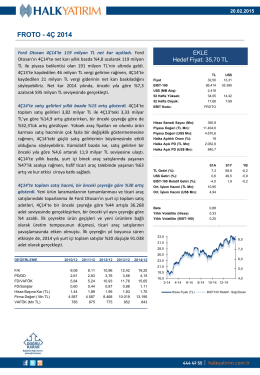

FROTO - 4Ç 2014

Hisse Senetleri ABD ve Avrupa piyasalarının dün Noel tatili

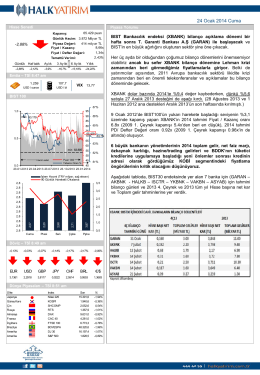

24 Ocak 2014 Cuma

ARBUL Fiyat Tespit Raporuna İlişkin Değerlendirme

Günlük Bülten - Yatırım Finansman

HLY MODEL PORTFÖY – “HAFTALIK

Günlük Bülten - Turkborsa.net

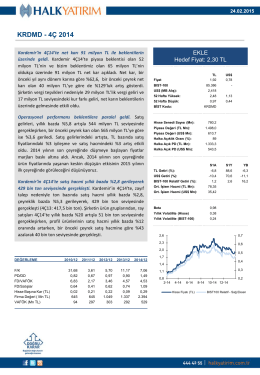

KRDMD - 4Ç 2014

Piyasa Yorumu - Turkborsa.net