Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

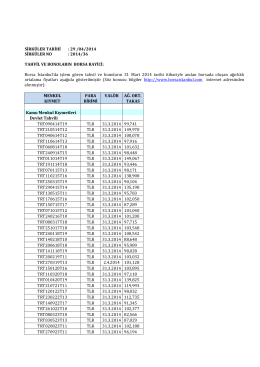

Sirküler No: 046

1 Kuveyt Türk Katılım Bankası A.Ş. 179 gün vadeli Kira Sertifikası

FBIST FTSE İstanbul Bono FBIST B Tipi Borsa Yatırım

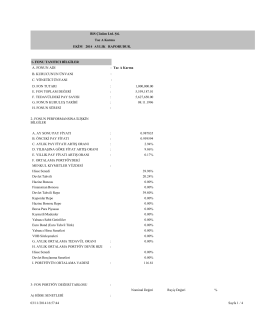

BIS Çözüm Ltd. Şti. AYLIK RAPORUDUR. Tac A Karma EKİM 2014 1

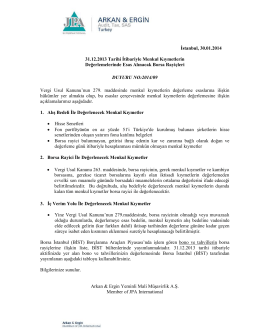

2014-09 31.12.2013 Tarihi İtibariyle Menkul

Sirküleri indirmek için tıklayın. (306,99 KB)

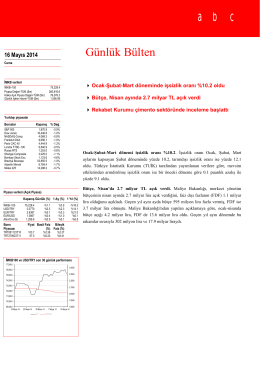

16-05-14

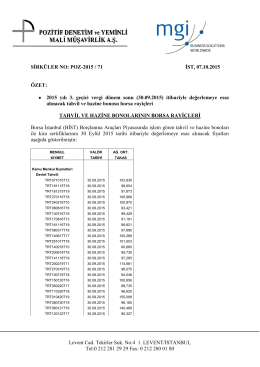

Sirküler 2014-036 - TAHVİL VE BONOLARIN BORSA RAYİCİ

ENF.END.TAH.BONO OCAK - 2015 AYLIK RAPORU 1

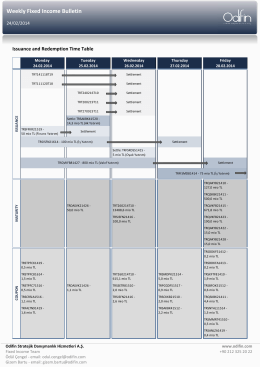

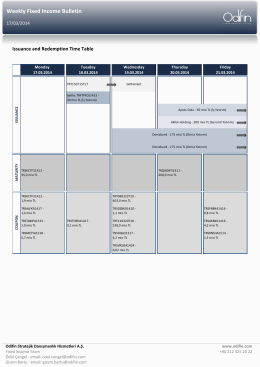

Weekly Fixed Income Bulletin

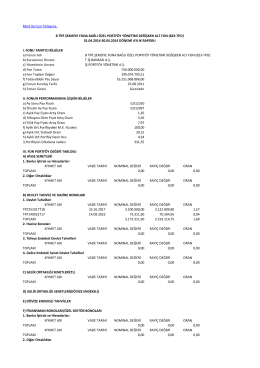

Mart Ayı İçin Tıklayınız. a) Fonun Adı B TİPİ ŞEMSİYE FONA BAĞLI

Halk Yatırım Günlük Bülteni 03.03.2015

31-10-14 - HSBC Portföy Yönetimi

Weekly Fixed Income Bulletin

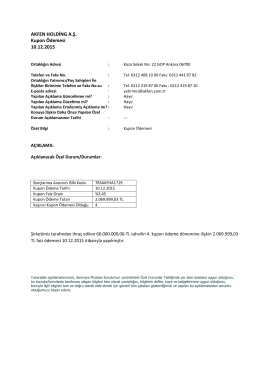

AKFEN HOLDİNG A.Ş. Kupon Ödemesi 10.12.2015

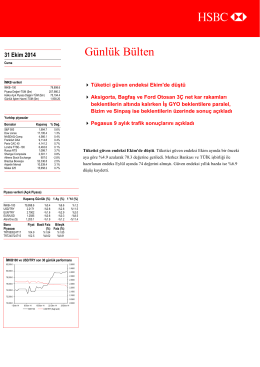

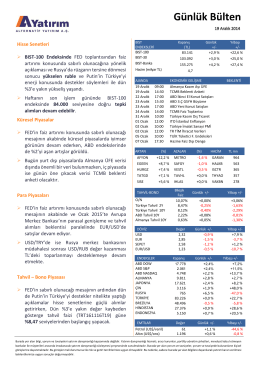

Hisse Senetleri BIST-100 Endeksinde FED toplantısından faiz

İLK HALKA ARZ İZAHNAME ÖRNEĞİ

özel sektör tahvil bülteni

Bayramınızı kutlar, yeni yılda sağlık, mutluluk, başarılar dileriz

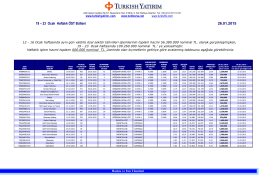

BORSA İSTANBUL (BİST)

VakıfBank Bonosu Bilgi Dökümanı için tıklayınız.

ENF.END.TAH.BONO MART - 2015 AYLIK RAPORU 1

özel sektör tahvil bülteni