Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

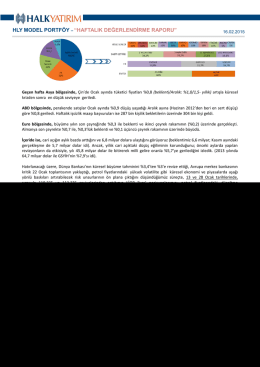

HLY MODEL PORTFÖY – “HAFTALIK

Detayli Enstruman Analizi

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

HLY MODEL PORTFÖY – “HAFTALIK

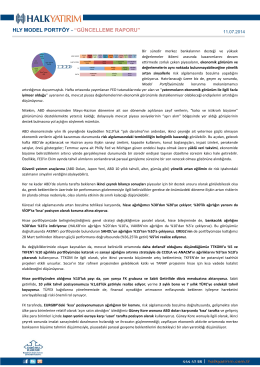

DİBS Portföy Değişikliği

HLY MODEL PORTFÖY – “HAFTALIK

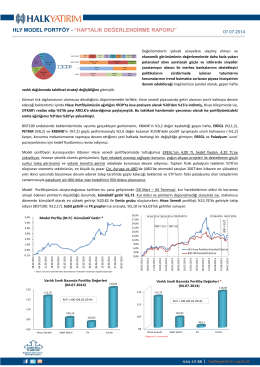

HLY MODEL PORTFÖY – “GÜNCELLEME RAPORU”

HLY MODEL PORTFÖY – “HAFTALIK

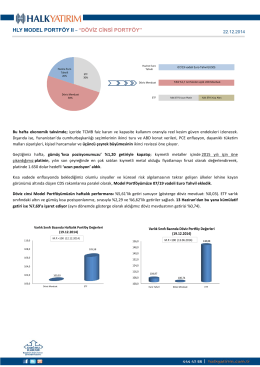

HLY MODEL PORTFÖY II – “DÖVİZ CİNSİ PORTFÖY”

HLY MODEL PORTFÖY – “HAFTALIK

KRDMD - 4Ç 2014

HLY MODEL PORTFÖY – “HAFTALIK

Halk Yatırım Günlük Bülteni 03.03.2015

HLY MODEL PORTFÖY – “HAFTALIK

29 Eylül BİST Bültenimizde

HLY MODEL PORTFÖY – “HAFTALIK

Model Portföyümüzde “Korunma Mekanizması”nı

Akfen GYO Finansal Sonuçlar Basın Bülteni Kasim 2014

Cinnet Türkiye`m IV

HLY MODEL PORTFÖY – “HAFTALIK